持续的销售低迷,让一直高居产业链顶端的瑞士制表商们开始变得摇摇欲坠。

据彭博社报道,GP芝柏表和雅典表成为首批接受瑞士汝拉州政府救助计划的制表品牌。

根据该计划,GP芝柏表和雅典表的母公司Sowind Group将被允许安排320名员工中的约50名员工进行短时工作,集团董事长兼首席执行官Patrick Prunious也因此接受了媒体的深度采访。

进入短时工作的员工不仅可以避免被裁员,同时政府也将承担这些员工80%的工资,因此这是一种在经济衰退导致企业销售下降、被迫减少产量和削减订单的背景下,仍能保住员工工作和收入以及应对行业放缓的政策。

Patrick Prunious在不久前结束的日内瓦钟表展上向媒体表示:“到目前为止,这场行业已经对一些规模较小的制表品牌造成了打击,并可能会持续一整年。”

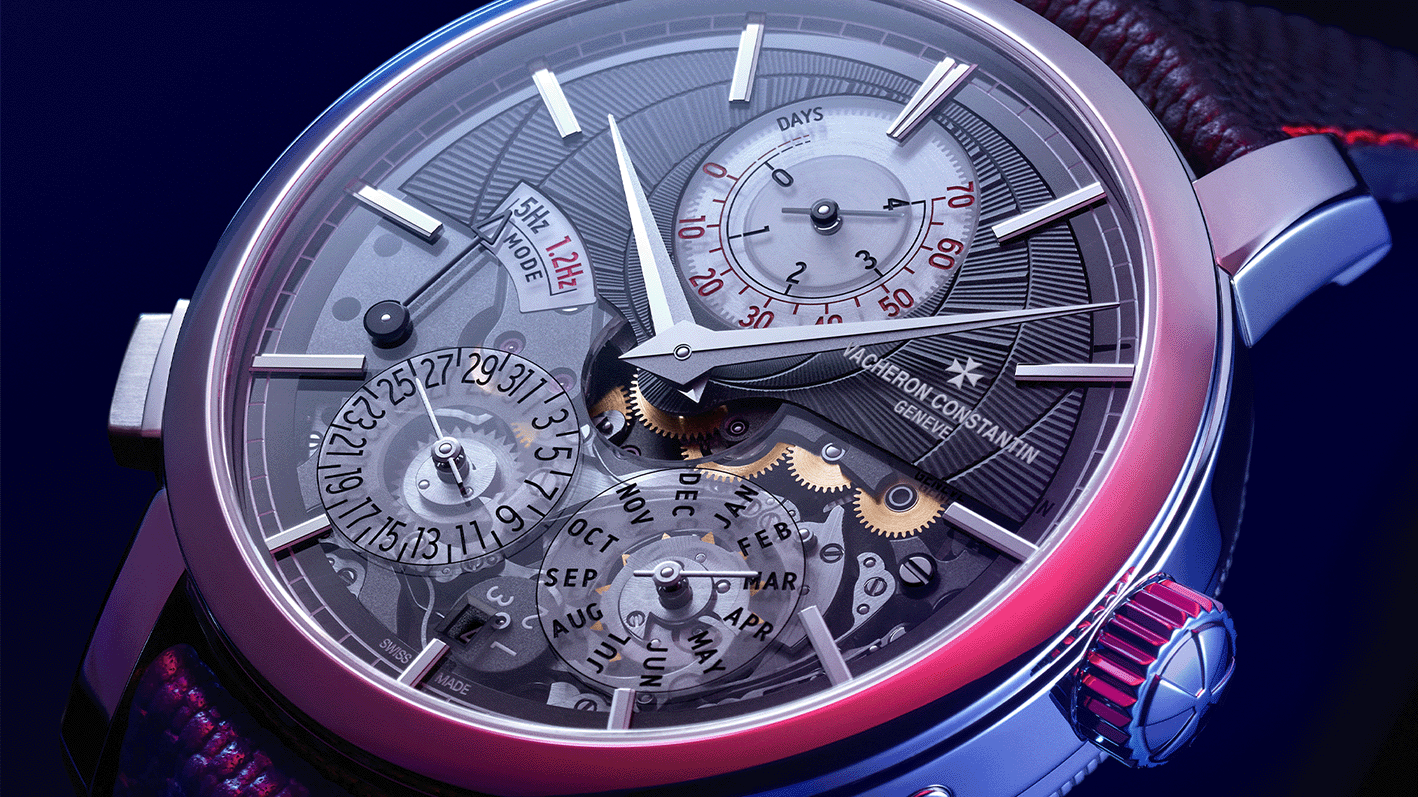

此前瑞士媒体《新苏黎世报》就曾报道,今年已有约40家制表公司向汝拉州政府提出缩短工时的申请,随后该消息得到了汝拉州工商会负责人Pierre-Alain Berret的确认。作为瑞士制表工业的核心地带之一,汝拉州境内分布了AP爱彼、积家、江诗丹顿、宝玑和宝珀等制表商的工坊,此外汝拉州还聚集了大量钟表产业上下游的供应商。

值得注意的是,Pierre-Alain Berret上个月在接受《新西兰报》采访时曾透露到,在今年年初,向州政府申请该政策的制表商只有五个,但到了7月份,这一数字就飙升到了40家,涉及高达2000名员工,申请量大幅增长。

这表明,作为瑞士支柱性产业之一的制表业在今年受到了外部环境变化的严重打击。

据瑞士钟表工业联合会发布的数据显示,今年7月瑞士钟表出口额为22.4亿瑞郎,同比仅录得1.6%的微弱涨幅,这主要得益于瑞表对美国和日本两个市场的强劲出口,二者分别实现了11.3%和25.6%的增长,这一定程度上抵消了中国内地和中国香港市场需求的进一步下滑,其中内地市场的瑞表出口额在7月份甚至同比大跌了32.8%,香港市场也有高达19.1%的跌幅。

由于亚太市场低迷,今年前7个月的瑞表出口总额也因此下滑了2.4%至152亿瑞郎。

要知道在疫情之后,中国市场曾出现了前所未有的繁荣景象,瑞表出口额更是实现连续三年实现创纪录的增长,但自去年底开始,整个奢侈品消费市场开始迅速降温,以往被视为更具抗风险韧性的高级腕表也受到了冲击。

Patrick Prunious就表示:“中国市场目前还没有改善迹象,这意味着整个腕表行业至少要到明年才能逐步复苏。”

这家原先属于开云集团、后来在2022年被出售给集团高管的腕表集团预计今年全年的销售额将会同比持平或略有下降,而去年的业绩则保持了个位数的增长,2022年甚至还曾实现翻倍的业绩增长。

不过瑞士腕表出口虽然整体出现下滑,但依旧和往常一样保持了两极分化的趋势,即价格高于3000瑞郎的高级腕表和价格低于200瑞郎的中低端腕表,相较于那些价格在200至3000瑞郎的中端腕表面临着更小的压力。

原因也很好理解,高端腕表的目标客群为高净值人群,他们受到经济环境的影响较小,消费力即便有降低但也能帮助这部分金字塔尖的品牌“续命”,而那些低价的腕表则受益于面向大众市场,大基数客群可以撑住它们的基本盘,但那些处在中档、位置不上不下的品牌就没那么好过了,它们是最容易在经济环境变化之际被消费者率先抛弃的品牌。

瑞士钟表工业联合会发布的7月份出口数据显示,价格高于3000瑞士法郎的腕表出口额就同比增长了5.4%,价格低于200瑞郎的腕表表现最为强劲,出口额同比大涨13.7%,而价格介于200至3000瑞郎之间的中端腕表则出现了14.4%的跌幅。

这一趋势放在制表品牌们身上,就是常年霸榜的劳力士、 百达翡丽、江诗丹顿等传统头部品牌表现出了更强的韧性,甚至还实现了逆势增长,而一些市场知名度不够高或是中等规模的品牌则受到了较大的冲击。

历峰集团7月16日发布的2025财年一季度业绩报告显示,集团期内收入只实现1%的增长至52.62亿瑞士法郎,较去年同期19%的涨幅有大幅下滑。其中,中国所在的亚太市场收入同比下滑18%,大中华区销售额则同比大跌27%,这反映出中国市场奢侈品消费正在持续放缓。

而除亚太市场外,历峰集团在美洲、欧洲、日本、中东和非洲市场均录得增长,其中尤以日本市场表现最为突出,期内销售额同比大涨了59%,这主要得益于日元贬值带来的国际游客消费增长。

江诗丹顿、积家等品牌所在的专业制表部门受到中国市场疲软的影响,延续了自去年以来的下滑趋势,期内收入同比下滑13%。值得注意的是,卡地亚、梵克雅宝等品牌所在的珠宝部门期内总收入同比增长了4%,而卡地亚又是唯一能与劳力士抗衡的全球年销售额第二大的品牌,因此这也间接表明卡地亚腕表产品的市场表现甚至要比一些专业制表品牌的好。

拥有Omega、宝玑和宝珀等品牌的斯沃琪集团今年上半年销售额则同比下滑14.3%至34.5亿瑞郎,净利润则同比暴跌70.5%,仅录得1.47亿瑞郎。斯沃琪集团在财报中指出,销售额下降的主要原因在于大中华区市场奢侈品需求大幅下降。虽然宝玑和宝珀属于高端制表品牌,Omega在女表市场也占有较高份额,但不可否认的是,这三个品牌的规模和知名度并不足以让它们穿过市场周期实现逆势增长。

不过LVMH集团旗下高级珠宝品牌宝格丽的CEO Jean-Christophe Babin则表示,他预计中国的危机将持续一段时间,“但宝格丽会继续专注于波动较小的女士手表市场,而且由于大部分的表壳、表盘和机芯都是我们自己生产的,所以使得我们能够更加灵活地调整生产来度过市场寒冬。”

调整产量、砍掉订单以减少库存是品牌们应对市场需求放缓的首要举措。在今年上半年,瑞表出口量就同比大跌了19.2%,这也解释了为什么会有那么多的品牌寻求政府帮助,因为减少生产意味着不再需要那么多工人了,而为了顾及工人利益,此时就需要政府出来兜底了。

值得注意的是,砍掉订单和减少产量的绝大多数来自于中端品牌。瑞士钟表工业联合会的数据显示,价格在500至3000瑞郎的腕表出口量在七月份出现了高达18.6%的跌幅。出口量的减少意味着这些中端腕表品牌需要主动缩减产量和砍掉来自上下游供应商的订单,而这也将影响到供应商的生存。

整体来看,中端腕表市场将继续萎缩,而低端和高端市场则还会有一定的增长空间。面对整体的市场疲软,品牌们通过政府政策为员工争取补偿,也能看出它们仍信奉长期主义,对员工、产量在需求上升或下降时进行动态平衡和管理,也是为了度过危及以待后面的重获增长。

只是令品牌迷茫的是,春天何时才会到来。