回看2024年,硬奢行业的悲喜并不相通,用一句有些武断但基本能概括行业全年表现的话总结,就是“珠宝勉力向上、腕表跌跌不休”。

硬奢巨头历峰集团最新发布的年终节日季财报再次印证了这点。

在截至2024年12月31日的2025财年第三季度中,其珠宝部门收入同比上涨14%至45.01亿欧元,在集团总收入中的占比已升至71%,继续承担着增长引擎的角色;而江诗丹顿、IWC万国表等品牌所在的制表部门收入则维持下滑趋势,期内录得8%的跌幅至8.67亿欧元。

这一数据的积极面是跌幅比上半年所录的16%有所收窄,显示历峰制表部门的下坡路已经踩了刹车,但危机面是该部门在中国市场仍未摆脱困境——期内收入跌幅较前两个季度27%收窄至本季度的18%。

再看开云集团和LVMH集团,前者在去年的财报发布会上曾明确指出旗下两大珠宝品牌宝诗龙和宝曼兰朵的业绩均有显著增长;而后者虽然没有单独公布珠宝和腕表两个业务的收入情况,但无论是从财报会议上的只言片语或是集团高层的人事变动中,都能看出LVMH集团的珠宝业务表现要优于腕表业务,其整个珠宝腕表部门的整体收入在去年第三季度只出现了4%的跌幅。

而拥有宝玑、Omega、浪琴、Swatch等全价位品牌矩阵的瑞表巨头斯沃琪集团则讲述了一个更为惊悚的故事——其今年上半年净利润跌幅甚至高达70.5%。但与此同时,Harry Winston则凭借稳健的珠宝业务而成为集团内屈指可数的未出现销售下跌的品牌。

再看瑞士钟表工业联合会的数据。2024年前11个月,瑞表出口总额同比下滑2.7%至239亿瑞士法郎。在11月份,中国香港和中国内地作为瑞表重要的出口对象,其瑞表进口额分别下降了19.7%和26.3%,成为跌幅最大的两个市场。

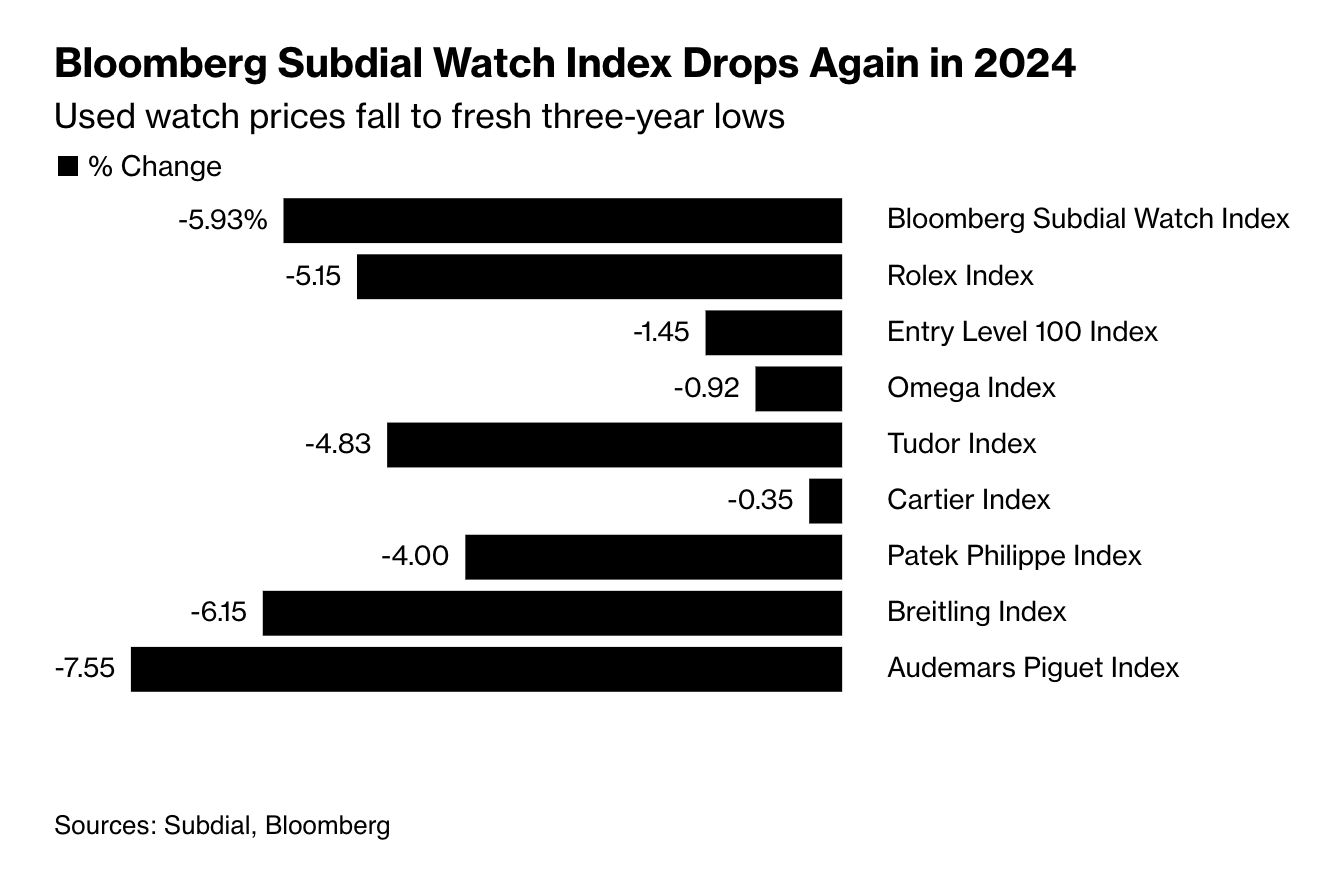

一级市场的寒风也刮到了二级市场。根据彭博社与英国腕表交易平台Subdial联合推出的二手腕表指数Bloomberg Subdial Watch Index显示,2024年奢侈腕表的转售价格下跌了近6%,创下自2021年以来的新低。被视为最具投资价值和保值属性的三大制表品牌劳力士、百达翡丽和爱彼的热门腕表转售价格指数全年分别下跌了5.15%、4%和7.55%。

从2022年至今,整个二手腕表市场已累计下跌13%。其中,劳力士二手腕表价格下跌约8%,“一劳永逸”的神话似乎正在破灭。

显然,腕表领域正面临着前所未有的集体危机。

历峰集团董事长Johann Ropert在去年9月份举办的年度大会上就曾坦言,全球市场对于奢侈腕表的需求已经过了繁荣时期,尤其是中国市场。同时他指出瑞士腕表出口下滑的主要原因是疫情过后的高通胀已经消耗掉许多消费者的储蓄,他们开始变得更加谨慎,此外瑞士法郎汇率走强也推高了瑞士腕表的价格,表商的利润由此被压缩了。

然而外部环境变化只是奢侈腕表出现下滑的主要原因,事实上腕表产业内部的问题也是重要的客观原因。

首先,市场供需关系已经发生了变化,以往的卖方市场开始向买方倾斜。一个明确的证据是以往一直乐于看到waiting list越来越长的劳力士已经连年提高产量。根据摩根士丹利的报告显示,劳力士的产量目前已经突破百万只。今年,品牌还将在位于瑞士Fribourg的新工厂建成投产之前先建三个临时工厂以增加产能。

我们无从确定劳力士此举究竟是诚意地急消费者之所急?亦或是不得不放低高贵身段抓紧“最后的消费力”,但有两个不能忽视的问题是,劳力士增加产量针对的是热门款式还是那些沦为配货的滞销款?其次,即便产量增加了,劳力士门店又是否愿意以零售公价出售其产品?

一级市场产量的增加,意味着二级市场的供货量也会随之增长,然而现在的二手腕表交易量却并未跟上前者的脚步,这导致的结果就是二手腕表价格的下跌,这与彭博社二手腕表指数所反映的现象是相匹配的。于是,许多曾寄希望于用这些“硬通货”在二级市场赚钱的投资者只能折价甩货,这反过来也影响了品牌们在一级市场的表现,同时二级市场的冷却也使得炒家热钱开始退场,一些有投资意愿的消费者因此被劝退。

其次就奢侈腕表来说,其消费客群长期以来都由男性消费者主导,这部分男性消费者尽管有消费实力也有消费意愿,但他们也很容易受到大环境变化而改变消费决策,当未来的财富增长不如预期时,他们在奢侈腕表上面的消费意愿便会减弱。另外谈得上真正喜欢奢侈机械腕表且有较高经济基础的消费者本来就是少数派,他们并不足以推动奢侈腕表品牌们在当下扩大自己的基本盘。

最后从本质上来说,腕表是工业产品,具有天然的佩戴属性,而如今这种佩戴属性又很容易被智能设备和手机所取代,加上腕表品牌会更倾向于以一个偏理性的教育者姿态来与消费者进行对话,并且在对话过程中会强调自身的制造精密程度和复杂功能性,这种天生的高门槛在大环境变差之后会“隔绝”掉许多有潜力的消费者。而一件并不需要很高学习成本却光彩夺目又设计新颖的高级珠宝作品更能为当下的消费者带来情绪价值。

加上近几年体育明星、说唱歌手以及珠宝玄学的营销推动,男性消费者也开始成为高级珠宝品牌们新的增长动力,比如梵克雅宝经典的四叶草手链就被视为具有转运效果,在NBA球星詹姆斯和潮流歌手Drake的带货下,“被动”打入了男性市场。

面对危机,腕表品牌们已经开始行动。在行业层面,去年部分瑞表品牌已经开始向瑞士政府寻求援助。据彭博社去年9月份的报道,GP芝柏表和雅典表成为了首批接受瑞士汝拉州政府救助计划的制表品牌。根据该计划,两个品牌的母公司Sowind Group将被允许安排320名员工中的约50名员工进行短时工作。进入短时工作的员工不仅可以避免被裁员,同时政府也将承担这些员工80%的工资,因此这是一种在经济衰退导致企业销售下降、减少产量和削减订单的背景下,仍能保住员工工作和收入以及应对消费放缓的政策。

在库存方面,Johann Ropert已经在去年的年中股东大会上明确指出,腕表品牌减少产量势在必行,并对几个独立制表品牌同行的减产措施表示赞同。历峰集团首席执行官的Nicolas Bos表示,集团已经开始减少在中国市场的腕表库存,并将这些库存在不同地区市场间进行转移,以平衡市场差异和适应不同市场的变化。就目前来看,这一举措已经让历峰集团能够更灵活地游走于各个地区市场之间,减少对中国单一市场的依赖,在最新的节日季中,集团的制表部门就在除亚太市场外的所有地区市场都实现了增长。

对于不少品牌来说,日本、韩国、中东和北美市场都将是接下来的重点发力对象。

而在营销方面,ConCall在《复盘2024 | 那些让中国市场看到国际品牌韧性和实力的“中国盛事”》一文中曾指出,作为典型的非刚需消费,奢侈品消费的根本逻辑就是营销驱动,这也是奢侈品高溢价和奢侈属性成立的基础所在。在越是困难的时期,踌躇满志又左右彷徨的奢侈品牌就越不能停止营销投入。

但对于腕表品牌来说,它们与消费者的对话方式或许该改变了。

卡地亚或许可以提供一个范例。虽然它是以珠宝品牌的定位而被消费者所熟知,但别忘了它还是仅次于劳力士的全球第二大腕表品牌,这主要归功于它在不同价格带腕表产品上面的广泛布局。它既有几万块的入门级石英腕表,也有极高知名度、售价很高的机械腕表,而更重要的是,卡地亚在与消费者沟通时,几乎不会拘泥于讲述自己产品背后的技术含量,反倒会从艺术展览、美学展示、女性叙事等等不同方面来让自己成为一种生活方式和时尚风格的代名词,从而让人们提到卡地亚时就能联想到它的产品。

从某种意义上来说,它已经让“品牌叙事”取代了其他腕表品牌习惯的“性能叙事”,人们会买它的腕表,是因为那是卡地亚的表,那是自身风格和品味的象征,这一点与购买劳力士十分不同,前者是为风格和认可而买单,后者则为了身份象征和投资属性而买单。

因此,卡地亚那些拥有独特设计的异形腕表和珠宝腕表作品能够吸引到腕表爱好者之外的普通消费者,比如容易受到潮流趋势和社交媒体影响的年轻消费者以及普通奢侈品消费者,他们或许并不了解卡地亚在腕表机芯和性能上面的专业能力,但却会把卡地亚腕表视作时尚单品,这也意味着卡地亚腕表拥有更大的用户基本盘,且更具韧性。

根据Bloomberg Subdial Watch Index也显示,卡地亚是唯一一个自2023年1月以来,二手腕表产品价格指数保持上涨的品牌,截至去年底,卡地亚腕表的价格指数已经逆势上涨了约4%。

危机之下亦有机会。比如卡地亚的古董异形腕表和珠宝腕表在二级市场受欢迎,实际上也反映出目前腕表市场的新趋势——即在买少买精的驱使下,消费者将更倾向于选择购买那些拥有独特设计的腕表。

卡地亚在2023年就十分敏锐地察觉到这股趋势,并在当年推出了诞生于1912年、后在1973年被正式命名为“Baignoire”的腕表的全新尺寸,而宝玑、积家、理查米尔等品牌则更密集地推出珠宝腕表作品。

此外,如今年轻的消费者和腕表藏家也会在市场寻找那些小众的独立制表品牌,比如扎克伯格近日在公司战略宣讲会上所佩戴的来自瑞士独立制表品牌Greubel Forsey、售价高达90万美元的机械腕表就引起了广泛关注;独立制表品牌百年灵则在2023年收购了宇宙表Universal Genève;同样在2023年,LV宣布将复兴传奇制表品牌Daniel Roth,去年十一月,后者已经通过Tourbillon Souscription陀飞轮腕表完成了自己的回归首秀。

另一个趋势则是,腕表领域的两极分化现象虽然会持续下去,但买劳力士和买Swatch的可能会是同一拨人。

头部品牌凭借着强大的品牌力和知名度继续守住自己的用户基数,而中低档品牌则凭借着更灵活的营销方式和更具优势的产品价格成为大量入门消费者的首选,斯沃琪集团旗下大众品牌Swatch与集团两大高端品牌Omega、宝珀的联名款腕表受到追捧和溢价转售就是这个原因,用平价买到高端品牌的设计,抓住的正是下沉市场的消费心理,而Swatch也成为了集团内部唯一实现增长的腕表品牌,另一边,日本的卡西欧则借助流行文化实现快速翻红。

所以当人们把卡西欧、Swatch拿来与劳力士、百达翡丽等头部品牌相提并论时,一个明确的信息也呼之欲出,那就是消费者尤其是年轻消费者在对奢侈腕表投资属性怯魅之后,他们便不再对这些高高在上的品牌带有特殊滤镜,这样一来,“劳力士们”便与“Swatch们”站在了同等级别的竞争擂台上,在这场较量中,谁能靠产品、创意以及营销手法吸引到年轻人,谁就能够胜出。

善变的Z世代消费者如今需要的不是社交价值也不是投资属性,而是那些能够满足自己情绪需求的产品。