业界内外对奢侈品行业发展态势的担忧,堪比对超强台风格美登录后果的高度紧张。

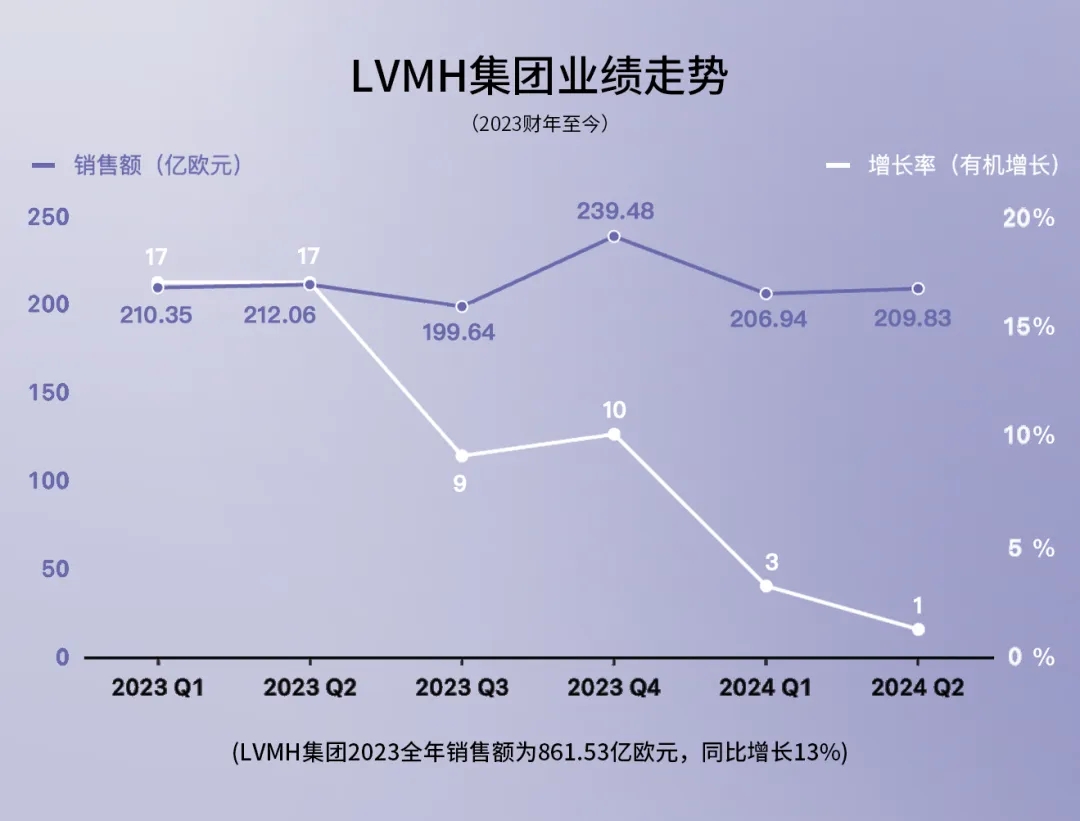

7月23日和24日,两大奢侈品牌集团LVMH和开云相继发布了各自的上半年财报。鉴于这两家集团旗下品牌占据了整个奢侈品市场的过半份额,因此从某种意义上来说,这两家的财报数据情况也足以概括当下奢侈品市场的整体趋势。

事实证明,它们,连同包括历峰集团和Burberry等其它奢侈品公司一起,都陷入了与全球性需求疲软的拉锯战之中。

在今年上半年,LVMH集团总营收下滑1%至416.77亿欧元,有机销售额涨幅为2%,但仍低于此前分析师给出的3%至4%的有机涨幅,集团净利润则同比大跌14%至72.67亿欧元,同样低于市场预期。

其中第二季度集团有机收入涨幅仅为1%,相比之下,去年同期该集团的收入还能录得高达17%的增长,跌势明显。

绝对巨头的增长乏力,不容置疑地证明了全球奢侈品消费市场的现状远比保守预期更差。

按业务部门来看,占据集团最大收入份额的时装皮具部门上半年的有机销售额仅增长了1%,只有市场预期的一半;珠宝腕表部门销售额下滑3%;葡萄酒和烈酒部门销售额跌幅最大,为9%;香水美妆部门和精品零售部门则表现稳定,期内销售额分别同比增长6%和8%。

按市场来看,集团在包括中国在内的亚洲市场上半年收入同比大跌了10%,这表明在亚洲市场中占主导的中国消费者在奢侈品消费上的日趋谨慎;日本市场得益于大跌的日元汇率而录得高达44%的收入涨幅;美国市场和欧洲本土市场均录得低个位数增长,分别为2%和3%。

对于日本市场的暴涨,集团首席财务官Jean-Jacques Guiony指出,这是以牺牲利润率为代价实现的,集团通过产品涨价来抵消汇率差的策略并未带来实质性效果,换句话说就是国际游客在日本的疯买虽然带来了销售额增长,但实际的利润却不高,“此外,集团还要面临在日本市场更高昂的门店租金和员工人力成本。”

谈及中国市场,Jean-Jacques Guiony表示尽管中国内地市场收入出现下滑,但整体上中国内地消费者的消费能力依旧强劲,比如时装皮具部门今年上半年在中国内地就保持了高个位数的增长,但更高单价的珠宝腕表业务却有所下降。他还指出,随着中国游客蜂拥至日本以及欧洲购买奢侈品,以及他们正在利用折扣、汇率差等方式用更优惠的价格购买奢侈品,导致集团在内地市场销售额受到了影响。<

登录解锁全部内容

登录解锁全部内容