并非败走麦城,而是相时而动。

9月13日周三,身兼珠宝品牌与钻石原石供应商的英国公司De Beers宣布停止其旗下“生力军”Lightbox的婚戒产品业务。鉴于婚戒(包括订婚和结婚两个大系列)产品一直是所有钻石品牌及高级珠宝世家、珠宝商最重要的大众市场,而Lightbox又是De Beers在过去几年里最重要的子公司孵化项目,这个决策的深层意义就可以被理解为:De Beers已经在过去几年中获得了“如果应对非天然钻石兴起趋势”的经验教训,并开始重新规划自己现有和未来的业务布局。

但对观察者来说,这个新闻则触动我们再去思考实验室培养钻石的商业前景问题。

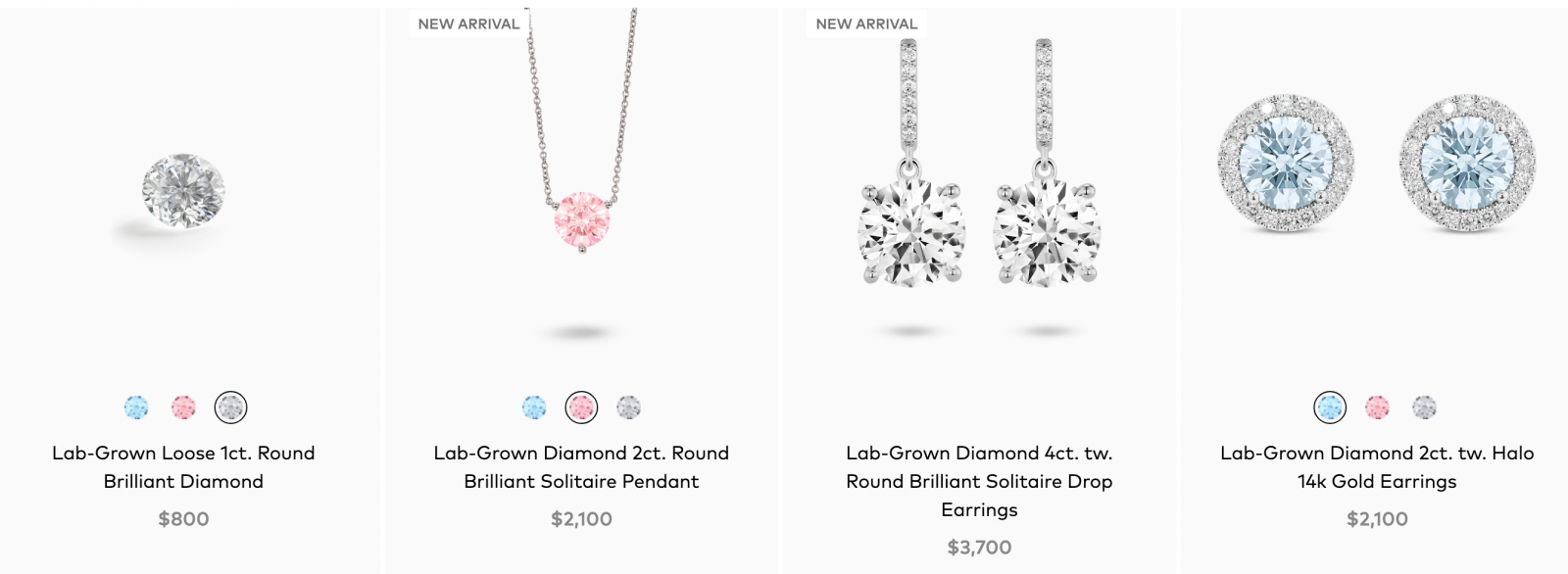

Lightbox由De Beers于2018年创立,其主要目的就是在非天然钻石开始受到市场关注之际抢占先机,引领这个品类的发展——它甚至单方面为这些钻石设定了严格的定价模式,即无论钻石的大小或颜色如何都按800美元/克拉标准定价。显然,这种违背市场经济共识的定价方式既来势汹汹,又不免深藏隐患。

其中一个重要威胁就来自钻石消费大国之一——中国。据全球市场数据显示,中国的珠宝级培育钻石产能约占全球培育钻石总产能的50%,其中80%的产量来自于河南省。仅在2021年,河南柘城县的实验室培育钻石产量就接近全球产量的一半,产量的提升也迅速将实验室培育钻石的每克拉价格拉低到了5000人民币左右。在中国之后,美国和印度也在成为全球实验室培育钻石上游供应链中的重要参与者。

显然,因为不能像对原石开采、交易那样占据垄断地位而拥有强悍的定价权,De Bees通过Lightbox奠定实验室培育钻石产业底层逻辑的野心并没能顺利实现。根底上的不牢靠也就意味着这家钻石巨头需要尽快做出策略级调整。

<

登录解锁全部内容

登录解锁全部内容