刚刚勉力从“排水事件”影响中浮起、业绩迎来恢复苗头的日本美妆大集团们,又遭遇了新的暴击。

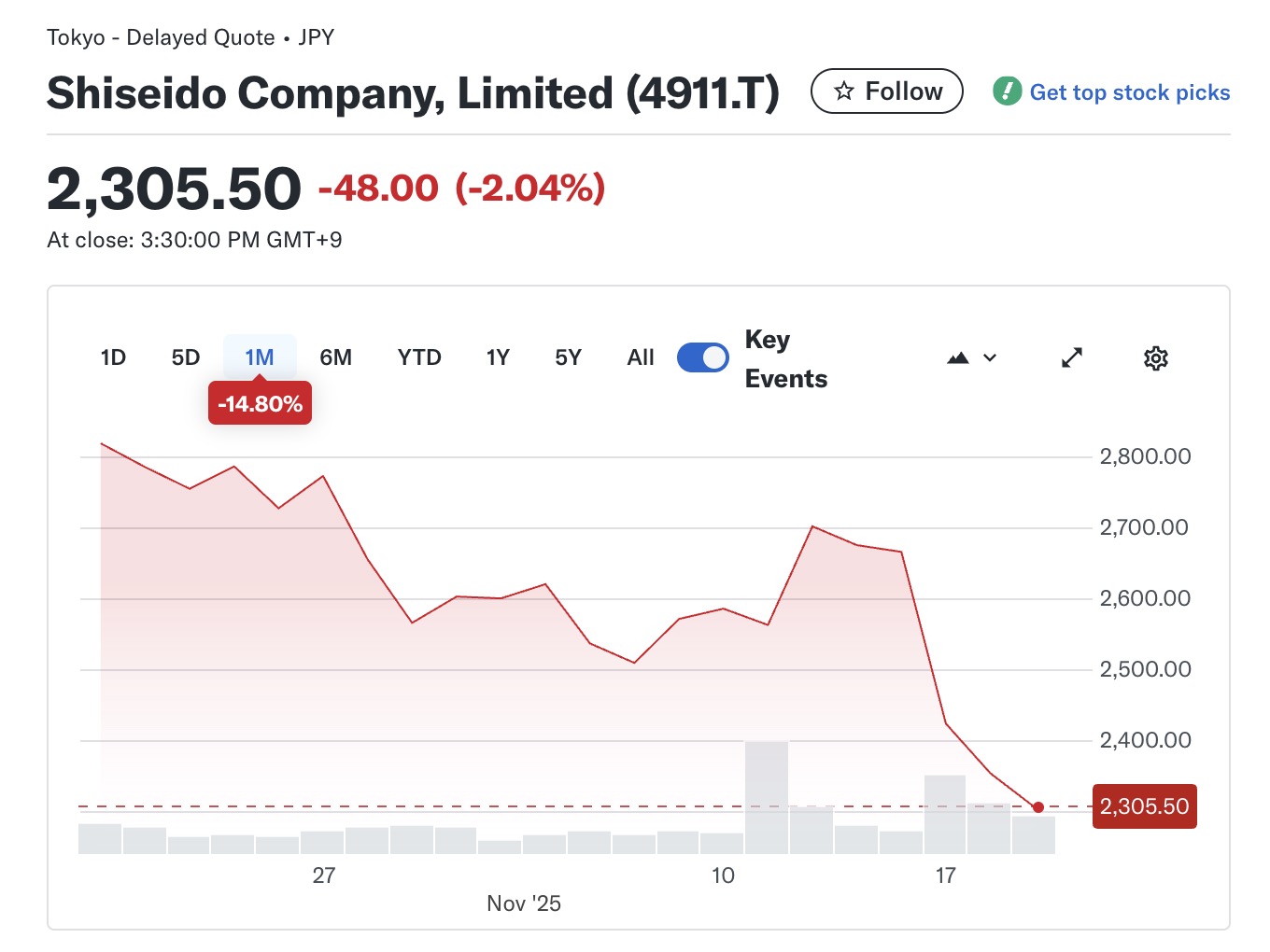

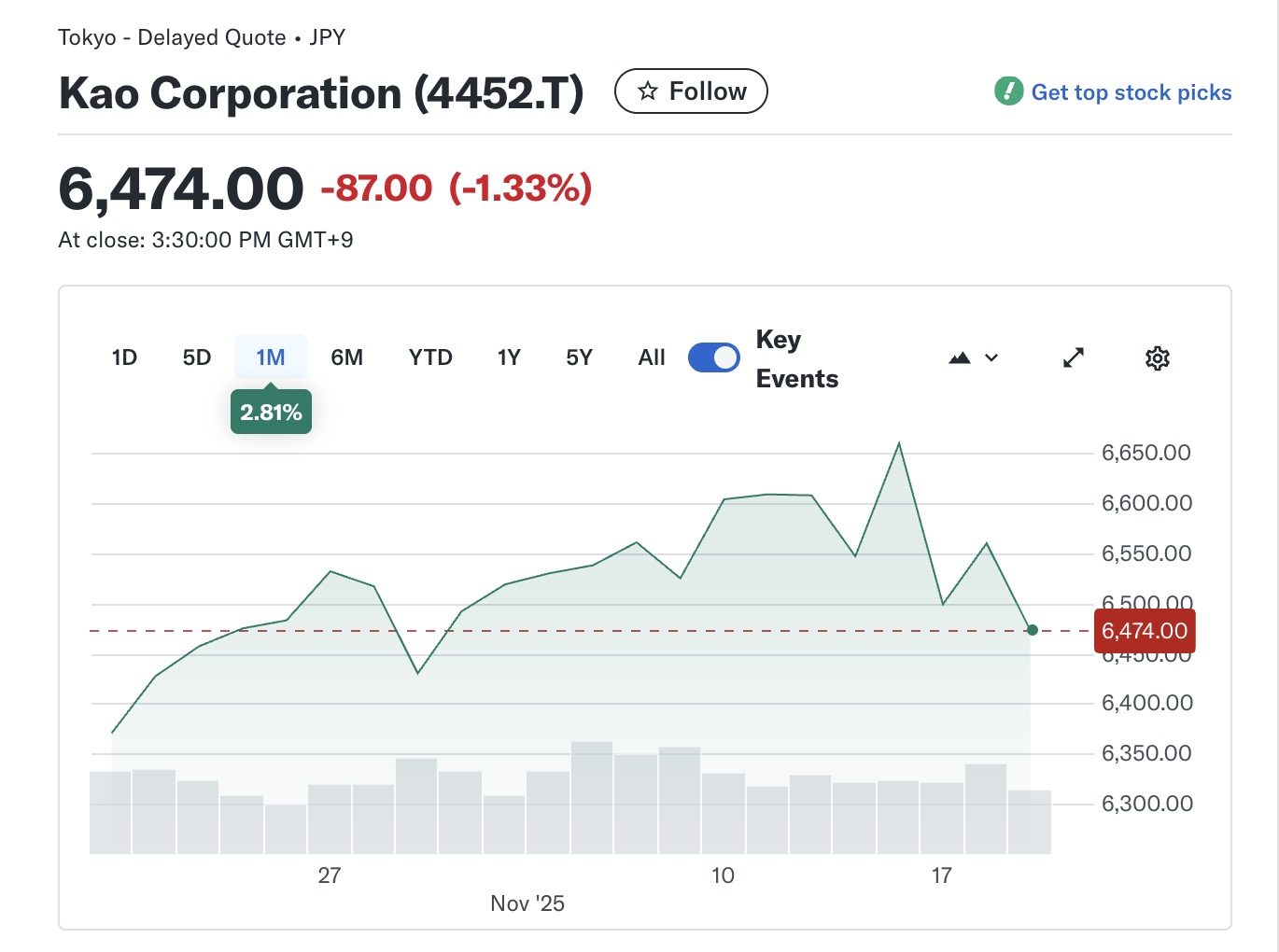

11月17日,日本美妆四巨头中,资生堂集团股价一度下滑超过11%,高丝集团、Pola Orbis集团和花王集团的股价则分别下滑3.12%、1.35%和1.28%。18日,只有业务类型相对分散的花王结束跌势。19日收盘,其他三家公司股价都出现了恢复趋势,但资生堂集团仍不见起色。

资本市场的这一波应激反应确实不算过激。日本美妆企业,一直对中国游客和中国国内市场都有着重度依赖。

日本官方数据显示,去年有近五分之一的在日外国游客来自中国。日本观光厅统计数据显示,今年前九个月,中国大陆游客赴日旅游将近750万人次。

因此,当中国人对J-Beauty的热情再次降温,日本美妆大集团们对第四季度业绩的预想图景就被蒙上了一层阴影。

2023年前,代表着匠心工艺的“日本制造”一直都是J-Beauty最吸引中国消费者的金字招牌。但“排水事件”的发生,让这种信任的底层基础遭遇严重打击。

2023-2024年,尽管日本美妆大集团们多次发布声明,强调产品符合中国乃至全球最高安全标准,并且积极扩张在中国的制造基地,甚至在宣传上罕见地尝试弱化“日本制造”的标签,依旧没能消除中国消费者对日系品牌的信任危机。

由于在中国市场份额的持续萎缩,2024年资生堂集团股价下滑超过40%,高丝集团24财年亚洲市场销售额同比下滑23%,Pola Orbis集团亏损持续扩大。

即便抛开此前困境的遗留影响不谈,本次事件所导致的赴日旅游中国游客的减少,即将立竿见影地影响大集团们在2025第四季度的业绩表现。由此便可预知,事态如此发展下去,2025年对它们来说也不会是一个能拿得出漂亮财报的好年了。

当一条腿已经跛脚且不确定何时才能痊愈,日本美妆集团们在中国市场行走的另一条腿——中国国内市场,就必须以更大的力量和更快的步伐承担起责任。如此,就需要这些大集团们表现出对中国市场充足的诚意,尽快解决困扰它们已久的在市场营销、品牌、渠道、投资策略管理上的顽疾。

想要在竞争激烈的中国市场重新获得关注与热度,日本美妆大集团们是时候将一直回避的、从产品概念到市场营销模式“品牌全面老化”的问题认真考量了。

资生堂旗下的旗舰品牌资生堂、CPB、安热沙,高丝集团旗下的雪肌精、黛珂,以及Pola Orbis集团的同名品牌Pola、Orbis与Three……都曾经轮流做过微博时代美妆博主们分享中的顶流,为代购的发展做出了相当大的贡献。

但随着国际竞争对手、新入局的后来者们纷至沓来,它们带来概念更新、科技感更强的新产品,让消费者心动神摇,而J-Beauty还在面对忠诚性较低的新一代消费者讲着几十年如一日的故事,甚至试图用包装层面的些微调整来掩盖自己的保守和过时。

作为J-Beauty中纪念碑一般的经典品牌,宝洁集团旗下的SK-II曾经也遇到过同样的问题。直到去年8月品牌发布LXP匠心系列。

对于多年未见全新产品的SK-II来说,“新系列”本身就已经足够吸引市场的目光。为了帮助新品造势,品牌还在营销宣传上更进一步,与景德镇多家专业学术机构、博物馆合作,在上海打造“与时为友——陶瓷修复艺术展”,用为中国市场量身定制,看得见、摸得到也颇具趣味的中国传统工艺展览,具象化的呈现产品概念,同时也表达品牌对中国市场的关注、对中国传统文化的尊重。随后,“Pitera™与时为友”新品发布体验会也在北京、成都、深圳等地陆续开启。

这一系列操作实打实地拉动了销售增长。在2025第三季度财报中,宝洁表示“得益于LXP系列的创新,SK-II在中国市场实现了11%的双位数增长”。

J-Beauty的过度自持还体现在明星营销上。

面对潜力巨大、年轻人们越来越舍得为情绪价值买单的中国市场,倩碧迎来樊振东、韩束官宣王嘉尔、3CE举办章昊见面会……当美妆品牌们的“扎堆”官宣甚至让人开始担心明星们是否足够“瓜分”,进入中国二十多年的Pola,没有聘请任何一位中国代言人,雪肌精也只在2021年与任敏有过短暂合作,成功签下鞠婧祎的怡丽丝尔与代言人的互动也主要局限在线上。

在早已完成升级蝶变的中国市场,消费者们几乎每周都会迎来新品牌,他们也已经习惯了五花八门新物种带来的刺激。这样的前提下,日本品牌们所引以为傲的、很难被外界动摇的专注与匠心精神,反倒成为了它们跟上市场甚至领先市场的最大拖累,让J-Beauty在激烈的竞争中,总显得后知后觉,挂不上时代的档。

从股价走势来看,资生堂集团被本次事件影响最大。自11月14日股价出现断崖式下跌后,集团股票走势就一直下滑,直到11月19日收盘都没能出现恢复趋势。

资生堂集团是唯一能够登上国际美妆大集团销售额TOP10榜单的日本美妆大集团,也是最大大方方展现中国市场业务对集团重要性的一位:前三季度,中国及旅游零售业务部门销售额占集团总销售额的34.6%。

同时,资生堂也是唯一一个旗下品牌能够登上2025年双11天猫美妆榜单TOP20的日本大集团:天猫美妆双11现货4小时成交榜中,CPB品牌排名为第11、资生堂品牌排名为第17;天猫美妆双11成交进度榜中,CPB位列第十名、资生堂品牌位列第15名。

作为J-Beauty的领军者,相较其他友商,资生堂集团在中国市场明显扎根更深,这也让它的中国故事与困惑有着相当的借鉴价值。

从Baum葆木、d program、Sidekick侍刻、Effectim玑妍之光暂时退出中国市场,到资生堂集团⾸席执⾏官藤原健太郎公开表示将着手布局中国低线城市,以及集团合并中国和旅游零售业务的举措,都不难看出,资生堂集团已经开始一改日本企业过度沉稳的性格底色和行为习惯,开始锐意进取。

但这并不意味着过去多年由于渠道管理与决策失误累积的、影响品牌价值与当下业务发展的“老毛病”就可以被忽视了。

产品价格体系混乱,是很多美妆大集团都需要正视、解决的问题,资生堂集团也并不例外。

此前,集团通过对渠道的严格管控和百货柜台的高端形象打造,成功帮助旗下的CPB、资生堂、IPSA等品牌,在中国消费者心中打下了“高端品牌”的烙印,也让产品拥有了不会被质疑的品牌溢价能力。

而随着近年来中国市场电商平台兴起,所带来的行业内卷,资生堂集团曾经对渠道的控制能力似乎已经不复存在。拼多多百亿补贴频道上,官方定价为1160元75毫升的资生堂红腰子精华,仅需258元就能入手;1415元的资生堂悦薇水乳套装,只需要328元;售价为360元的IPSA流金水,保税仓直发也只需要支付99.5元。

“三分之一价格就能买同款”的现状,很难不重新构建消费者对品牌价值的认知,集团进入中国市场以来,几十年的努力也正在被逐渐消磨。

与此同时,可能是因为对业绩恢复的急切心理,这两年资生堂集团也做出了不少有些“病急乱投医”意味的投资决策。

高价收购、被寄予厚望的醉象是最突出的案例之一。在最新一季的财报中,曾经历供应链中断、正在经历竞品分割市场的醉象,成为了拖累业绩表现的大包袱,集团也因此计提468亿日元商誉减值,直接造成了营业利润的亏损。

这并不是资生堂集团首次在品牌投资上遭遇滑铁卢。此前,集团收购Bare Escentuals、Laura Mercier时,都曾经历过同样的情况。摩根大通证券的高级分析师桑原明贵子认为,导致这些不理想结果的原因是“收购后的品牌培育并不充分。未能制定出在发挥其自主性的同时将资生堂的强项结合起来的战略,没有产生协同效应”。

在品牌矩阵之外,资生堂集团2023年5月官宣拆分医药业务,计划着力拓展的口服美容领域的策略,也没有了下文。在中国市场,曾经在2022年进博会上完成首秀,工作人员表示即将来到中国市场的红腰子系列口服产品失约了。同样也是2022年来到中国的科技口服品牌Inryu流之律,也在悄悄清理库存后,在近期关闭了天猫旗舰店、小红书与抖音店铺。

也正因为如此,当这一次资生堂在进博会上发布“资生堂医美恒采循环”医美理念、正式将集团内首个专为亚洲肌肤打造的高端术研科技美肤品牌RQ Pyology律曜介绍给市场时,让人没法不为它捏一把汗。

在中国市场,即便产品足够好,想要扶持新品牌也需要耗费巨大成本。尽管已经通过与本地供应商、权威高端医美机构的合作保证了产品质量与发布初期的人群触达,但在营销上依旧不能有丝毫懈怠。除了由此带来的巨额花销以外,资生堂过去几年的营销表现,也让人们有理由对它能否实现事半功倍的营销效果产生怀疑。

政治、经济、气候……面对这些灰犀牛事件,消费品集团们往往有心无力。但无论韬光养晦还是进行大刀阔斧的适应性改革,想要继续发展下去的企业,就需要面对自己的不足。大家都总要想办法熬过这段并不理想的时期,才有机会在新的周期里绽放自己。拼搏、转型与成长的故事,总是最动人心弦,日本美妆大集团们都会采用怎样的方式,使自己成功渡过这段阴影期?这个故事值得期待。