本土美妆集团们的半年报虽然来得晚了一些,却讲出了一个颇值得玩味的中国美妆产业故事:新老巨头此消彼长,“本土十大”已经比前几年彻底换了江山。

除了内部格局的变化,我们更能从“本土报告”中看到一个关键问题:与国际美妆集团们纷纷抱怨的“中国市场持续疲软”差异迥然,“本土报告”显示出中国消费者依旧拥有着相当强烈的购物欲望,对本土美妆的热情也在持续增强。

根据今年4月小红书发布的《2024中国美妆行业白皮书》,国货美妆在最近十年里的市场规模以13.18%的年均复合增长率飙升,远超中国化妆品整体市场大盘5.88个百分点。2023年,国货美妆成功以50.4%的市场份额首次超越了外资品牌,取得了市场的主导地位——而上半年财报则已经为今年全年的“市场占有率实现进一步提升”的乐观预期奠定了坚实基础。

仅从中国改革开放初期开始算起,本土美妆市场也已经发展了半个世纪。时至今日,许多从技术层面与规模上都被公认的“全球唯一”与“全球最大”都已经诞生,优秀品牌成功出海使C-Beauty影响力不断扩大,“相信国货、选择国货”更已经成为全面尤其是年轻一代消费者的共识……本土美妆产业也许已经到了促生“中国版欧莱雅集团”的时候。

但无论钢铁是怎么样炼成的,它都不是一天炼成的。像欧莱雅集团这样能在多个方面具有着碾压式竞争力的行业巨头,也需要经历不同的发展阶段,克服一次次蜕变中的纠结与痛苦。未来的“中国版欧莱雅集团”同样如此。

就算中国市场的体量与消费者们的信赖能为C-Beauty腾飞提供流着奶与蜜的沃土,仍有许许多多来自外部环境和企业自身的变量将对未来发生影响。在ConCall看来,研发带来的产品力、营销宣传建构的品牌力和排兵布阵品牌矩阵的集团力,是本土巨头走向“中国版欧莱雅集团”必须拥有的实力三脚架。

2024上半财年,欧莱雅集团以221.2亿欧元销售额的绝对优势,断层领先,继续稳坐全球美妆集团第一名的宝座。截至9月4日收盘,集团股价为391.45欧元每股,是一个市值达到了2126.45亿欧元的庞然大物。当我们回溯它的发展历程就不难发现,独有的成分技术和持续创新的研发能力一直都是它打开不同市场机遇,创造竞争壁垒的基础。2024上半财年,欧莱雅集团研发投入为6.67亿美元,占销售额的3%。

当消费者端已经形成“人人都是成分党”、“言必称功效”的普遍趋势,科学技术真正成为了美妆行业的第一生产力,卷研发成为企业存在常态,甚至要通过跨行业投资才能为自己的研发能力提升埋下伏笔,甚至有企业会在进行分享时调侃自己是一家“生物科技公司”。

因此,ConCall本次的讨论也从“研发”这个对于美妆企业来说有着核心意义和价值、最能够表达企业发展思路,也最能够体现品牌竞争力与差异化的角度切入。

从研发的层面上来看,无论是现在处于本土美妆企业C位的珀莱雅集团,还是去年刚刚上市的敷尔佳,它们都曾经因为研发费用占比过低,引发过行业中的质疑和有关于本土美妆企业“轻研发”的讨论。但近两年,这种情况已经有了整体改善。

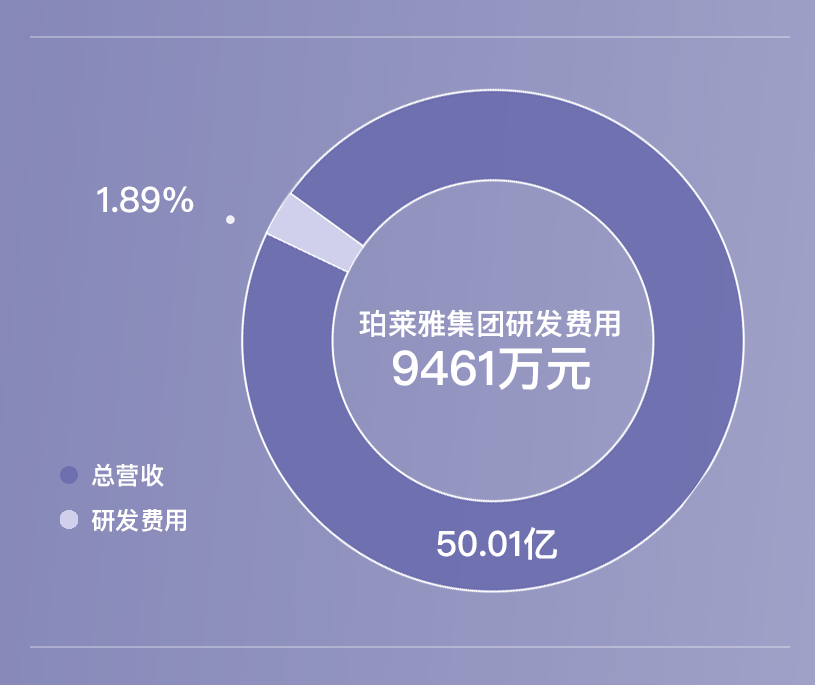

2024上半财年,珀莱雅集团研发费用为9500万元,较上年同期增长3.38%,占总营收的1.89%。目前,集团采取了以自主研发为主、产学研相结合为辅的研发模式,并与诸多前端研究机构和原料供应商保持了研发合作关系。2023年末,珀莱雅上海研发中心与杭州龙坞研发中心正式投入使用。今年7月,集团旗下专业实验室科学护肤品牌科瑞肤与北京工商大学共同建立了国内首个校企联合毛孔专业实验室。

这些研发投入取得的成果也持续提升着集团旗下品牌们的市场吸引力。2024上半财年,珀莱雅品牌针对“红宝石系列”和“源力系列”进行了升级,全球独家创新成分“XVII型重组胶原蛋白”在“源力面霜2.0”的应用,为产品吸引了更多成分党的关注。

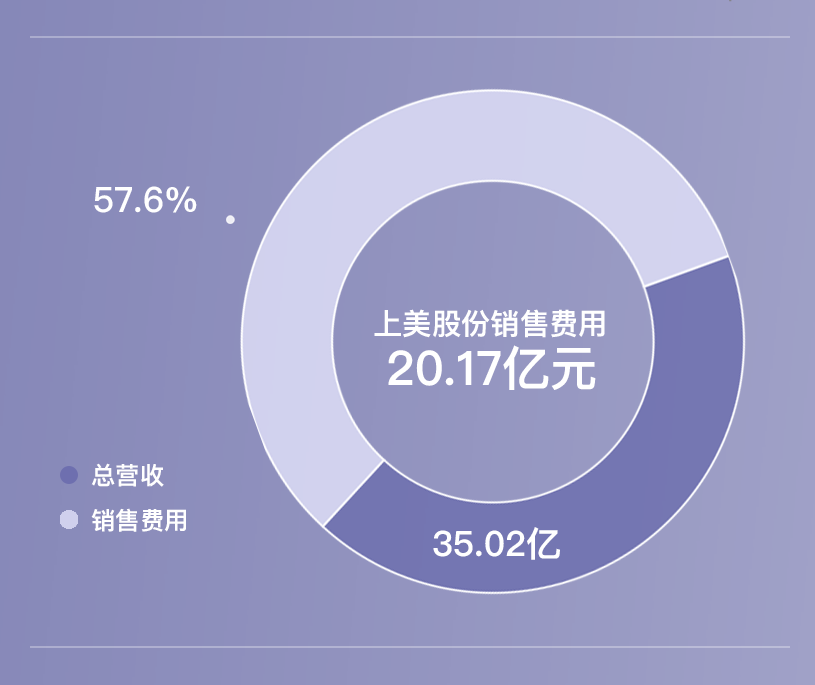

2024上半财年,上美股份研发投入同比增长43.9%至7830万元,占总营收的2.2%。在坚持自主研发20余年后,集团已经成功打造了属于自己的专利护城河。

2024年4月,上美股份自研新原料,韩束胶原新生科技“环六肽-9”成功完成备案,成为功效护肤领域,全球首个品牌自研环六肽,并获得了包括被人们称作原料专利界奥斯卡“结构专利”在内的三大专利。8月30日,韩束发布了继环六肽-9应用于红蛮腰系列核心单品后,品牌打造出的又一应用了多肽科技的产品系列——“超频X肽”系列。

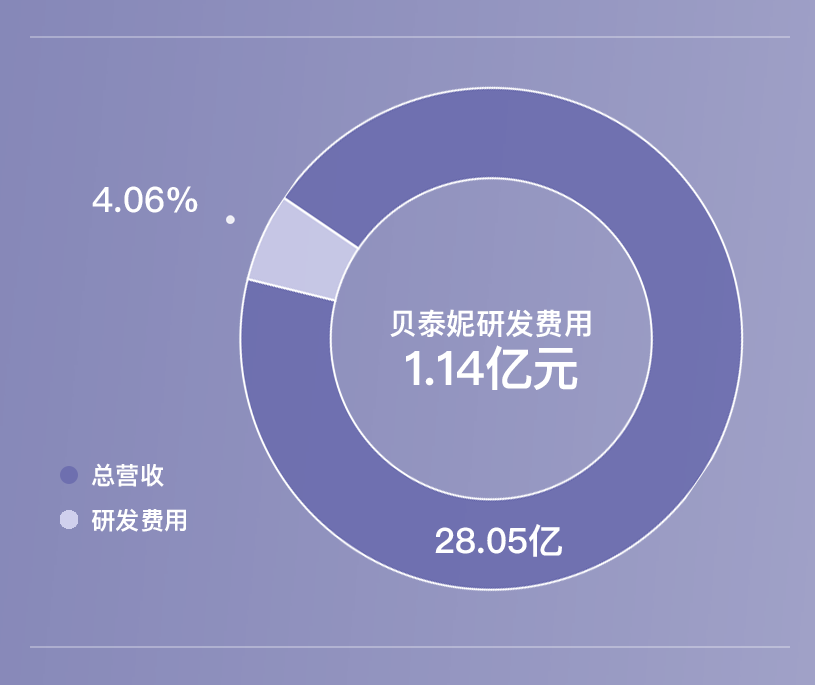

而对于本土美妆企业中的“老网红”,上半财年研发投入第二高的贝泰妮集团来说,投资原料端,为长期发展铺路是2024上半财年的主旋律。

2024年5月,贝泰妮完成了对深圳迪克曼生物科技的少数股权投资。资料显示,作为中国原创神经酰胺的领导企业,迪克曼已借助其在分子结构设计和构建方面的优势,打造了一个丰富的神经酰胺家族,并申请了40多项专利。

8月底,贝泰妮完成了化妆品原料“岷江蓝雪花”的备案。截止至目前,贝泰妮今年已经备案了7款新原料,累计备案10款,是备案新原料最多的美妆企业。在财报中,贝泰妮也介绍了未来在原料端的计划:“从自研特色原料,开启上游原料端的布局……开展特色植物基础理论研究、创新原料研发、原料筛选研发、功效性化妆品研发、功能性食品研发、医疗器械研发,以及包装开发研究等多维度深层次研发项目。”

与其他快消行业一样,尽管美妆行业被科技创新、明星光环,以及有关于美好生活的意向包装得似乎不食人间烟火,但实际上,最为朴素直接的“砸钱”依旧是产品与品牌的出圈奥义,而“怎样巧妙地花钱”则是衡量品牌与集团营销能力的关键。

从各集团的财报中不难看出,“线上”依旧是品牌业务扩张的主战场,在抖音、小红书、快手纷纷下场,几乎所有主流社交平台都开发了商城功能,目标消费者群体再一次被更细致分类的环境下,在保证品牌内核不变的同时,为它们找到适合各个平台的表达方式,敏捷快速地抓住平台上流量最大的那个风口实现破圈,便成为了品牌与企业需要面对的最大挑战。

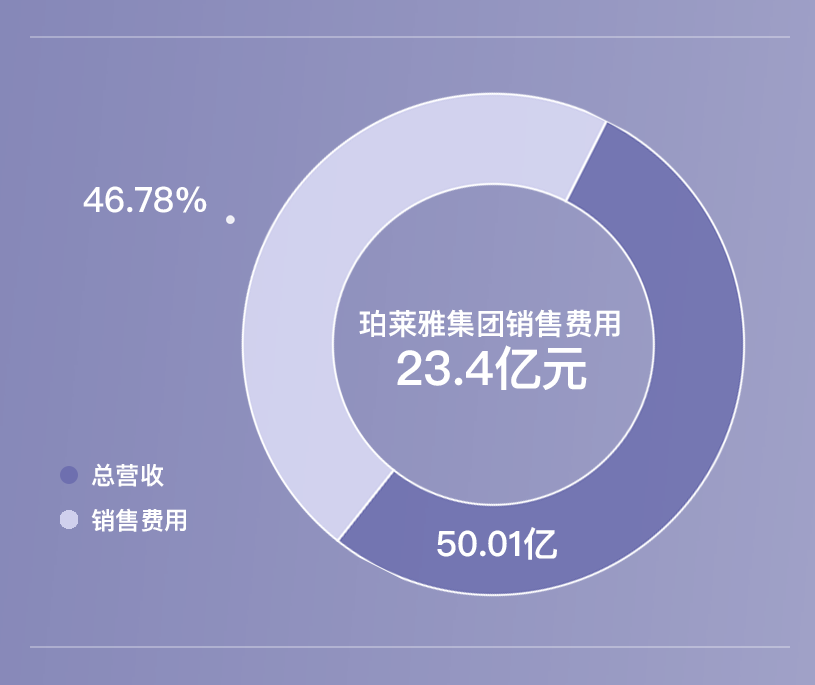

2024上半财年,“精细化运营”依旧是珀莱雅集团营销策略的核心。为此,集团销售费用也再次提高,与去年同期相比增长48.08%至23.4亿元,占总营收的46.78%。尽管巨大的投入催生了不少以“珀莱雅投入一半营收卖货”为标题的讨论,但考虑到报告期内集团旗下品牌新产品线的发布与明星产品的更新迭代,以及它们在各平台榜单上获得的亮眼成绩和对消费者心智的成功占领,可以说珀莱雅集团的投资在目前阶段是十分值得的。

从财报上来看,在珀莱雅品牌的运营中,集团针对天猫、抖音和京东三个主要线上渠道制定了不同的营销策略。比如,在天猫渠道品牌持续提升大单品渗透,加大套装投放力度,提高会员招募和会员活跃度;抖音平台则进一步完善矩阵账号搭建,打造大单品专属人群账号,进一步实现种草和销售一体化;京东平台上,品牌探索平台强势类目,针对性布局各价格段产品线,促进高复购高转化等等。

尽管线上销售渠道铺得很广,但上美股份并没有采取大而全的营销方式,而是在韩束品牌受众群体最为活跃的抖音进行了深度营销。

2023年,观察到抖音短剧的方兴未艾,上美股份与当时拥有超过3500万粉丝,受众群体和韩束品牌高度重合的姜十七进行合作,拍摄了5部播出后曝光量为6.5亿-12亿不等的系列短剧。

结合剧情软性植入剧集的韩束明星产品“红蛮腰”系列因此获得了庞大的流量曝光,在成功吸引消费者们的注意后,韩束在抖音平台打造的直播间矩阵很好的接住了这一波“泼天的富贵”,并通过性价比高、拥有精美包装的产品礼盒,留住消费者,持续实现了流量转化。

从业绩来看,尽管对于潮流变换飞快的互联网环境来说,这些短剧已经发布了很长时间,但这场别具一格的品牌营销所带来的效果依旧像滚雪球一样持续着,在2024上半财年,继续让韩束实现了近200%的销售额增长。

与此同时,“学霸效应”开始成为最好用的宣传通路之一。

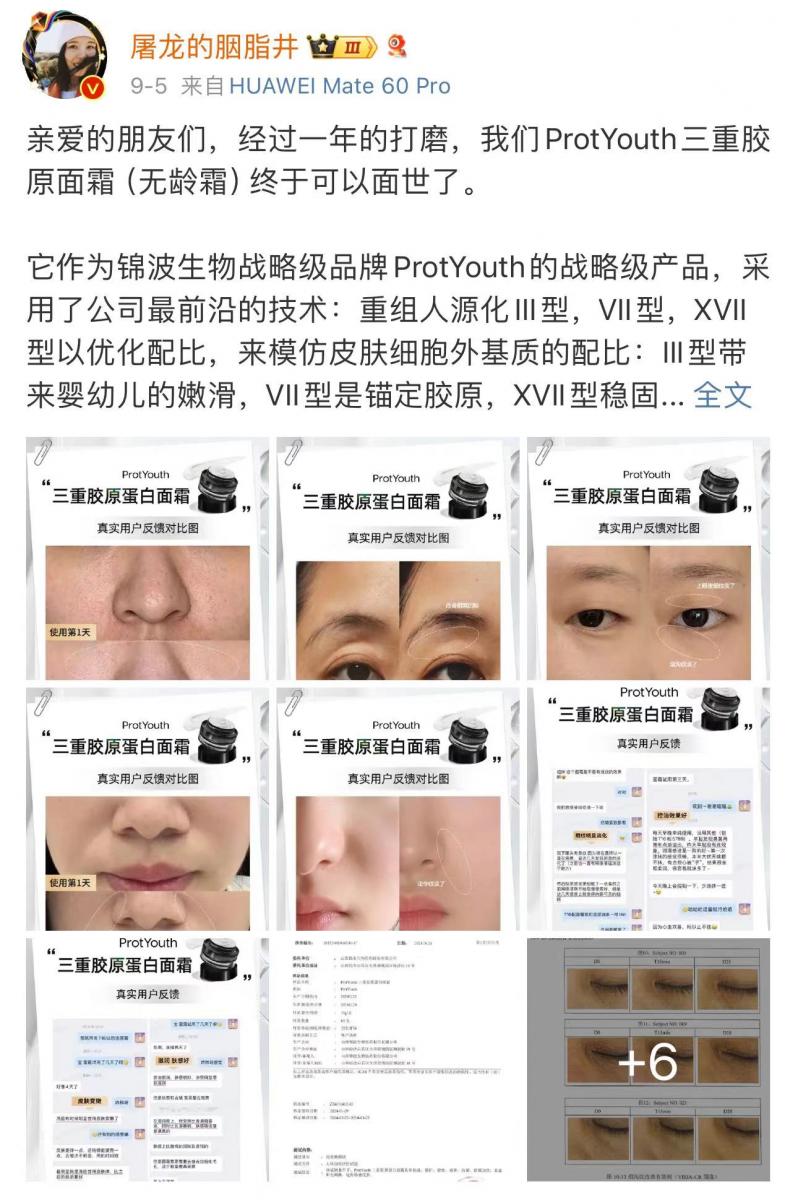

尽管暂时还没能够进入本土美妆集团第一梯队,但锦波生物2024上半财年在功能性护肤品业务上也取得了很大的突破,销售额同比增长50.85%至4798万元。目前,锦波生物拥有大众护肤品牌肌频、重源和去年6月发布的高端护肤品牌ProtYouth三个品牌,它们的主力成份都是锦波最擅长的重组胶原蛋白。

从价格上来看,ProtYouth的“单一成分奢宠胶原蛋白原液”似乎是目前市面上价格最高的次抛,2毫升一支,30支产品零售价为6600元。品牌刚刚发布的“三重胶原蛋白无龄霜”,50克零售价格则是2400元。

虽然母公司锦波生物相当低调,ProtYouth品牌很年轻且价格定位处于同等产品中的天花板位置,也并没有像贝泰妮旗下的瑷科缦Aoxmed一样拥有来自同门品牌的背书,但让人不得不在意的是,单单从品牌淘宝旗舰店的数据来看,ProtYouth的表现相当不错:定价在10毫升600元的T16单一成分胶原蛋白原液,已经获得了9000余位消费者的“用脚投票”。

从头溯源品牌的发展,就不难发现,ProtYouth采取了十分轻巧又有效的线上营销方式——品牌所属的锦波生物子公司无龄生物的创始人之一便是微博上拥有316.7万粉丝的“屠龙的胭脂井”——清化大学脑与智能实验室前顾问、美国卡内基梅隆大学生物医学工程认知成像科研教授杨滢。

自2023年6月ProtYouth上线以来,她便在自己的微博内从再生材料、生物技术等专业角度进行“单一胶原蛋白”成份的全方位科普,凭借自己的专业背书与影响力为ProtYouth建立了最初的忠实消费者群体,也为锦波生物旗下其他的两个品牌实现了影响力的升级。

如果说分析研发领域的关注重点能够了解企业练内功的发展走向,那么在“品牌矩阵”组建过程中,则能够清晰的看到企业善用拿来主义和资本运作的能力。

从传统意义上的“全能型美妆集团”定义进行观察,不难看出,珀莱雅集团与上美股份都已经从不同层面完成了品牌矩阵组建的第一步,在借助“大单品战略”实现了主品牌业绩的稳定增长后,开始了第二阶段更加细致的业务扩张。

在去年借助为珀莱雅品牌发布“能量系列”开始了高端市场的探索后,珀莱雅集团将品类扩张的关键点放在了香水上。8月12日,珀莱雅品牌备案了一款“启时集致香水”。从产品名称和包装视觉来看,这款香水也是高端线的成员之一,是珀莱雅品牌的首款高端系列香水,也是自2019年备案的4款香水注销后推出的首款香水产品。

与珀莱雅集团专注于通过主品牌谨慎探索市场反馈不同,拥有强大研发实力的上美股份则显得更加勇敢,几乎每一次拓展业务足迹都会有全新的品牌诞生。

目前,上美股份旗下品牌定位大多在大众美妆领域,为了实现在高端领域的业务扩张,集团正在与科学家山田耕作积极合作,即将于2025年发布全新的高端抗衰护肤品牌TAZU——这样一来,上美股份就为短期内的业务发展补全了最后一块拼图。

这样的战略打法在2023年末就已经十分明确。当时,上美股份确立了“2+2+2战略”与“六六战略”,表示未来3年,公司将深耕护肤、洗护、母婴三大赛道,布局大众、中高端、高端价格带,提升公司穿越经济周期的发展韧性。

因此,在布局高端价格带详细举措发布的同时,我们也从集团的最新动态中看到“一叶子接棒韩束,成为集团下一个重点关注对象”的品牌打造策略。

在与财报同时发布的一封公告中,上美股份分享了旗下品牌一叶子与杭州芒垦共同成立合资公司的消息。这项举措可以看做集团专注于发力一叶子的开始。对于本次合作,上美股份最为看重的是,“杭州芒垦拥有丰富的电商渠道运营经验,以及打造品牌的运营实力”。

正在积极进行产品线扩张的,还有看到口服美容领域机会的贝泰妮。

去年,贝泰妮收购了运营Za姬芮、泊美品牌的悦江投资多数股权,并发布了专业抗老科技品牌瑷科缦,完成了基础品牌矩阵的建立。得益于贝泰妮的研发能力背书,瑷科缦自“出道”便获得了众多消费者的信赖,销售额持续实现强劲增长。2024上半财年,品牌销售额同比增长64.98%至2655万元。

本次,在公布业绩数据的同时,贝泰妮还发布了变更公司经营范围的公告。在公告中,公司表示由于业务经营需要,需在经营范围中增加“保健食品(预包装)销售”、“食品销售;食品互联网销售”内容。最先受益于这项经营范围扩充的,似乎就是集团旗下的瑷科缦,目前品牌官网上已经公布了萃颜系列的茯苓γ-氨基丁酸饮品与刺梨石榴饮品包装。

对于潮流瞬息万变,黑马频出的本土美妆市场来说,企业的走向与未来发展并不能够单纯用特定时期的业绩数字和绝对的理智进行预判,被写进教科书中的精彩绝伦的商业案例与市场经验,也通常都来自于对结果的倒推。所以ConCall选择品牌发展中相对重要的关键点,将2024上半财年本土美妆企业中绩优生们的答卷进行分析与分享,希望能够为更多的美妆企业们提供灵感。

尽管这些详细具体的举措并不通用于所有案例,根据所处时代与经济周期的不同,文化、政治、思潮等等都会成为生意中极大的变量,但能够代代传承,并且被不同代际的消费者们所喜爱与信赖的品牌与企业一定都有着相同的长期主义思考,和相仿的经营理念与发展路径。我们期待能够见证更多本土美妆企业的成长与成熟,迎接“中国的欧莱雅集团”的诞生。