在过去几年高歌猛进之后,巨子生物增长曲线首次出现明显拐点:2025财年,巨子生物迎来了上市后的首次营收下滑,同时也是近6年来公司首次出现收入与利润双降。

财报显示,期内公司实现营收55.18亿元,同比微跌0.4%;净利润为19.15亿元,同比下滑7.1%;经调整净利润约19.6亿元,同比下降8.9%。

在此之前,已有多家机构曾判断,在行业竞争加剧、流量红利退潮等阶段性因素影响下,巨子生物2025年业绩将出现波动。2022年至2024年,巨子生物营收增速均接近或超过50%,并在2024年一举突破55亿元,净利润也从2022年的约10亿元快速翻倍至2024年的20.62亿元。但在2025年,由于旗下品牌业绩波动、主力线上渠道业绩下滑等原因,这一高速增长轨道被打断。

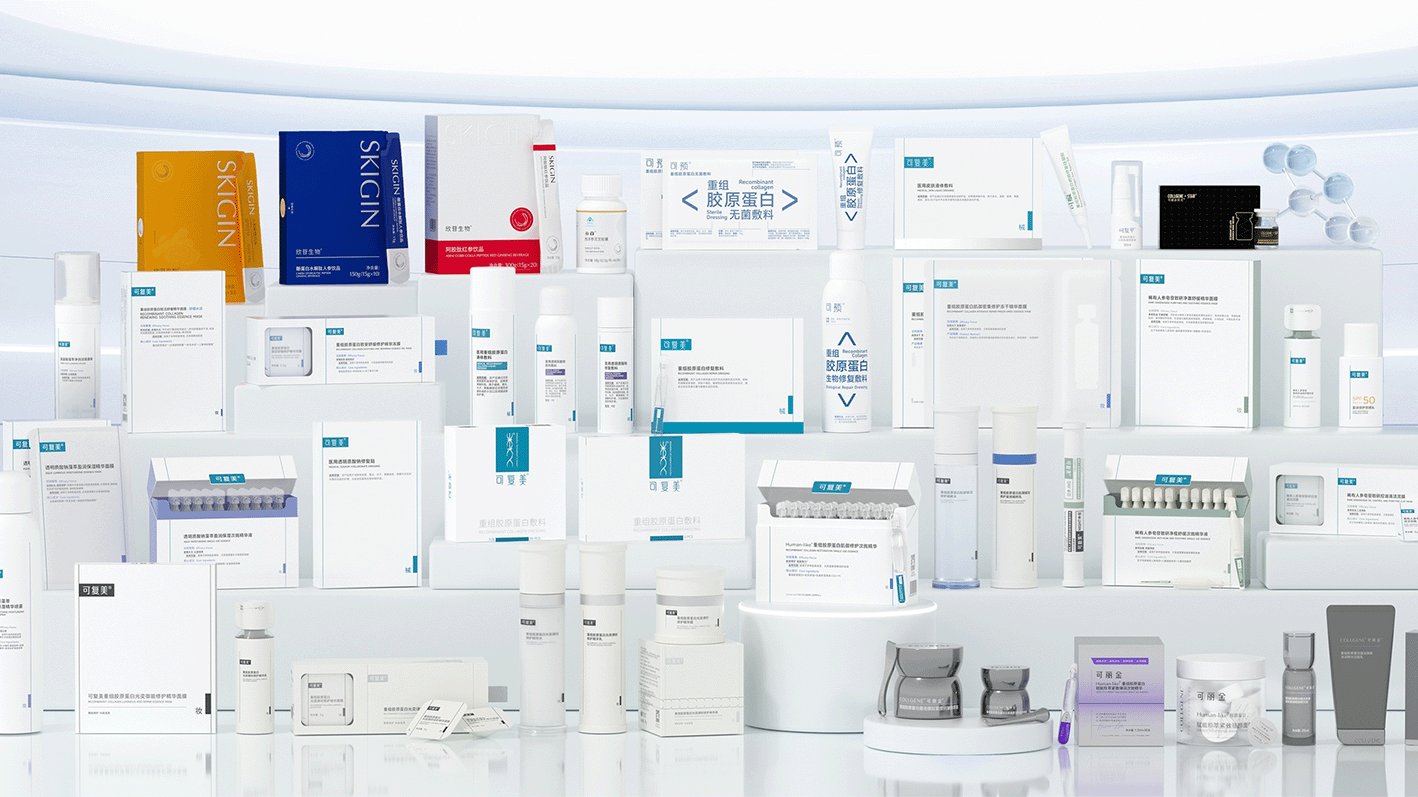

从产品结构来看,功效性护肤品进一步成为增长核心,实现收入43.37亿元,占比提升至78.6%;医用敷料收入为11.60亿元,占比降至21%,主要因为公司主动加强渠道管控、维护价格体系;保健食品等业务占比为0.3%。

品牌层面,巨子生物仍以可复美为核心,持续强化“械妆协同”的发展路径。

可复美2025年收入约44.70亿元,同比下降1.6%,也是该品牌近年来少见的下滑。财报支出,可复美业绩表现不佳,主要是受外部冲击及行业价格竞争加剧影响。招商证券国际研报指出,可复美品牌在去年双11期间GMV同比平均下滑约30%。除了赛道迎来新锐竞争者,以及调整营销策略、减少对头部博主的依赖以外,去年巨子生物与华熙生物的“商战”,也从一定程度上为巨子的旗舰品牌可复美带来负面影响,持续影响了品牌在消费者群体中的口碑。

第二品牌可丽金则得益于核心单品“胶原大膜王”3.0版本升级。实现逆势增长,收入9.18亿元,同比增长9.2%。

除可复美与可丽金外,其余品牌合计收入约为1.09亿元,同比下滑2.5%。

渠道层面来看,2025年,巨子生物DTC线上直销收入(主要来自天猫、抖音旗舰店)为34.02亿元,同比下降5.2%,占总收入61.6%。这意味着,其最核心的流量阵地已出现实质性回落。同时,面向京东、唯品会等平台的B2B电商直销收入同比增长34.8%至5.09亿元。

线下直销收入同比增长32.2%至2.25亿元。线下布局亦在提速。截至2025年末,公司产品已进入约1700家公立医院、3000家私立医疗机构、13万家连锁药房及6000家CS/KA门店,同时开设32家可复美专卖店,并拓展至新加坡、马来西亚、韩国及北美市场。可以看出,巨子生物正从“电商驱动”转向“全渠道驱动”。

在利润承压背景下,公司也对投入结构进行了调整,但并不是销售费用的支出优化,而是研发投入的缩减。

2025年,巨子生物研发投入约为8800万元,同比下降16.6%,占收入比例为1.6%。这一变化与其过去强调“重科研”的形象形成一定反差。

与此同时,公司销售费用仍在上升,2025年销售及经销开支同比增长2.4%,反映出在流量成本上升背景下,品牌与渠道投入仍是刚性支出。

对于2025年的波动,巨子生物在财报中给出的表述相对克制——将其定义为“阶段性挑战”,并强调长期增长逻辑未变。

公司表示,2026年的核心目标是“重回增长”,将重点推进III类医疗器械与医美业务布局,强化可复制的爆品打造能力,持续完善自运营体系与达人矩阵,并加快海外市场及新品牌拓展。

但从更大的视角看,巨子生物业绩的首次下滑,或许标志着功效护肤赛道正从“红利期”步入“竞争期”的强烈信号。