7月8日,波士顿咨询公司(BCG)与意大利奢侈品协会Altagamma联合发布第11版《True-Luxury 全球消费者洞察》(True-Luxury Global Consumer Insight)报告。

报告的调研对象覆盖7000多位奢侈品消费者,并结合Altrata旗下Wealth-X数据库中超过15万名高净值人士(HNWI)画像、行业高管访谈以及专家洞察,可以被视为在一定程度上为奢侈品牌未来的发展方向提供了重要指引。

整体而言,该报告依然对未来的宏观环境和消费市场呈现出悲观的态度,预计2025年全球个人奢侈品市场将延续2024年的颓势,同比下滑2%。

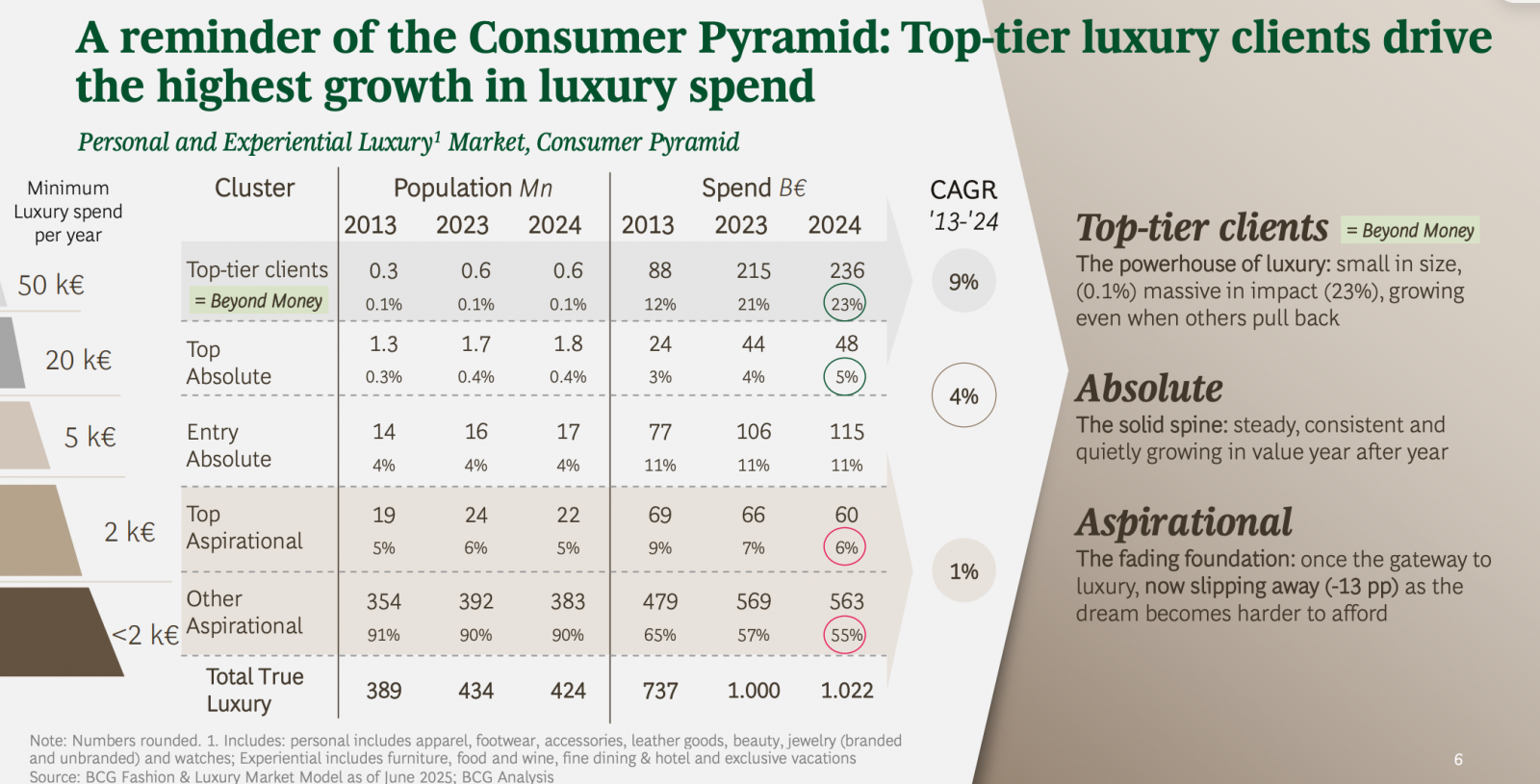

报告核心结论指出:未来的奢侈品增长之路,必须回归基本功,并重心转向最顶层客户——这部分人虽不到市场总量的0.1%,却贡献了高达23%的消费价值。

过去十年,奢侈品行业因大众化而快速扩张,“愿望型”消费者(年均奢侈品消费低于5000欧元)一度撑起市场的70%以上。但在通胀压力、生活成本上升和价值取向转变的夹击下,这一人群正变得愈发谨慎。数据显示,自2013年以来,愿望型消费者的市场份额已下降13个百分点,而过去一年中,约35%的消费者表示暂停或减少奢侈品支出,并将预算转向储蓄(22%)、健康与养生(13%)、二手奢侈品(13%)等领域。

此外,还有一群消费者在人群结构中消费力最弱、年均消费不足2000欧元的“金字塔底层”,但占据了90%的奢侈品人口规模,但目前来看这群消费者越来越成为品牌盈利难以依赖的群体。面对这部分消费群体的犹疑与退却,BCG报告指出,倘若品牌仍高度依赖愿望型客户,将会显著跑输市场平均水平。

与愿望型人群形成鲜明对比的是金字塔顶端的“核心客户”或“VIC”(Very Important Clients),即年均奢侈品消费超过5万欧元的高净值消费者。他们虽然仅占0.1%的市场人口,但却创造了高达23%的消费额。BCG估算,2024年全球该人群已达94万人,拥有约68万亿欧元的可投资金融资产,并预计到2030年将增至140万人、拥有100万亿欧元资产。

这群人不仅在增多,也在加码。数据显示,约50%的顶层客户计划在未来18个月内提高5%至25%的奢侈品支出,消费向健康、长寿、家居等更具深层价值的领域倾斜,呈现“健康即财富(Health-as-Wealth)”的趋势。

但奢侈品品牌却难以找到这群客户,BCG研究的另一位作者Guia Ricci认为:“顶级客户数量从2023年的75万增加到2024年的90万,因此有15万新客户进入了奢侈品行业的顶端。但品牌仍在努力寻找、吸引和细分这些客户。”

但报告也同时指出,这部分高价值客户,并不满意当下他们在奢侈品牌中所获得的体验。

他们不需要更多品牌触达,而需要更深“连接”。数据显示,顶层客户平均每月收到40至60次品牌触达,换句话说是无数品牌的“消息轰炸”,完全没有个性化,呈现的结果就是,多为泛泛之交。因此65%的客户感到厌倦甚至疏离。他们期望品牌在沟通上更具个人化、在门店环境上更安静私密、在产品质量上真正体现匠心价值、在服务中获得应有的“识别与礼遇”。然而现实是,约70%的潜在顶层客户至今未被品牌正确识别。原因在于当前CRM系统定义过于静态、客户画像滞后于市场变化,导致高潜力消费者未获得匹配其身份的产品、服务与尊重。

面对高端市场的复杂变化,BCG建议奢侈品牌尽快从四个方面进行系统性转型:精准识别与分层管理客户、了解他们的购买行为和兴趣方向;顶级客户真正想要的:连接、亲密、卓越和认可;将战略重心放在核心,回归工艺本质,强化产品的独特性与稀缺性。