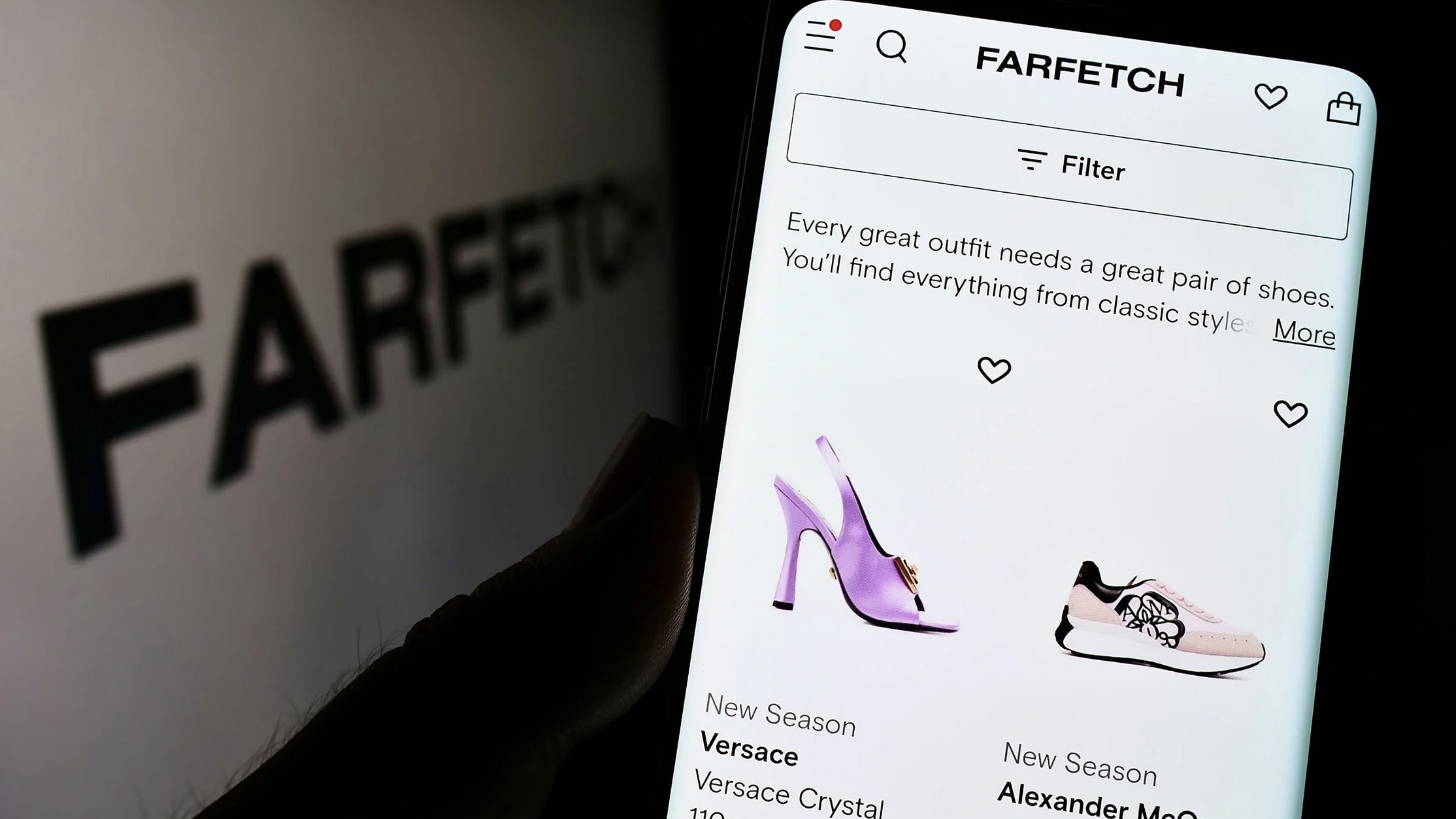

12月18日,韩国跨境电子商务巨头Coupang发布公告宣布收购Farfetch,根据协议,Coupang将为Farfetch提供5亿美元的紧急资金,避免Farfetch走向破产。

债台高筑、全球奢侈品市场的放缓以及自身多年来接连的决策失误,使得Farfetch在近两年举步维艰,其业绩不仅大幅下滑,每股股价也较历史高点暴跌了97%,并相继被穆迪和标准普尔等评级机构评调低信用评级,目前处于最低的“垃圾级别”。

值得注意的是,Farfetch之前与历峰集团达成的对后者旗下电商平台YNAP 47.5%股份的收购案也已经被正式终止。

此前在11月28日,Farfetch创始人、董事长兼首席执行官José Neves被媒体曝出正在寻求与摩根大通进行合作,以试图将公司进行私有化,同步展开的自救措施还可能包括抛售其旗下时尚电商平台Browns以及品牌孵化器、分销商New Guards Group等资产。尽管Farfetch方面当时未对此事进行置评,但在该消息被披露后,Farfetch就宣布暂时不会发布2023财年第三财季财报,并表示投资者和分析者不应再参考之前给出的业绩预测或指导。

此声明尽管不带有明确的财报数据指引,但却无异于直接用“摆烂”式的态度向外界明确告知其业绩的糟糕程度,据贝恩公司的估计,Farfetch目前的债务规模已经达到28亿美元,同时还包括超过10亿美元的定期贷款,然而其目前的市值却仅有2.54亿美元。

随后作为Farfetch最主要的合作伙伴和股东——历峰集团在第一时间就发布声明与Farfetch进行割席,宣称自己对Farfetch没有财务义务,也不会对后者进行注资,并会重新审视Farfetch对集团旗下另一个奢侈品电商平台YNAP的收购案。此外,阿里巴巴总裁兼董事会成员J.Michael Evans也已经于11月30日正式辞去在Farfetch董事会的职务。

要知道在此之前,阿里巴巴、历峰集团和Farfetch曾是合作紧密的“三方联盟”。2022年8月,Farfetch在历峰集团的促成下宣布收购YNAP约47.5%的股份,这项收购案刚在今年10月获得了欧盟委员会的无条件批准,作为某种意义上的“回报”,历峰集团也将旗下品牌的电商渠道运营和搭建工作“打包”给了Farfetch,而在2020年,Farfetch还和阿里巴巴、历峰集团达成了共同在中国成立合资公司的决定。

随着Farfetch走到破产边缘,已经获得欧盟相关机构批准的YNAP收购案已经被正式终止,据消息人士透露,Farfetch事实上已经接过了历峰集团旗下品牌的一部分电商渠道运营业务,并且还为此招募了新团队以更好地推进这一项目在中国市场的落地,但在历峰集团发布声明之后,该团队就被告知项目已经暂停,他们在历峰集团内部的测试账号也已被冻结。

很明显,面对如今的Farfetch,已经在电商业务上面吃过亏的历峰集团已经铁了心不再愿意为其花费多一分心力,而这也意味着Farfetch即便暂时解除了破产危机,它也很难再获得奢侈品品牌和集团的信任,甚至可以说它在奢侈品零售行业中的商誉已经尽数毁掉了。

Farfetch走到如今这步田地,除了穆迪在调低Farfetch信用评级时所指出的全球奢侈品消费市场放缓是加速其走衰退的客观外界因素之外,Farfetch在发展策略上面的操之过急才是导致其走向破产边缘的关键。

2008年, José Neves创建Farfetch,一开始他便为Farfetch制定了“轻资产”的发展模式——Farfetch向全球消费者销售来自全球40多个国家的五百多家买手店、200多个品牌和2000多个设计师品牌的时尚产品,它不持有库存也不决定售价,用户下单之后,产品均直接从买手店或是品牌方的仓库、零售商处进行发货,因此Farfetch本质上就是一个提供技术和平台支持的线上分销商。

也正是凭借着这一点,以及刚好踩上奢侈品行业集体进行数字化转型的时机,Farfetch一时风光无两,并先后拿到了来自京东、腾讯、阿里巴巴和历峰集团等巨头的投资,甚至一向对电商平台十分谨慎的Chanel也向Farfetch进行了少数股权投资,并宣布将与之建立合作关系。

2016年,Farfetch估值已经达到15亿美元。2018年,信心满满的它开启了赴美上市之路。随后在疫情对实体零售行业造成巨大冲击、奢侈品消费被迫转移到线上的背景下,Farfetch凭借着先发优势迎来了短暂的高光时刻,其每股股价在2021年涨到了73.9美元的峰值,市值一度达到200多亿美元。

然而随着市值和规模的不断增长,Farfetch的欲望也开始膨胀,此时的它已经不满足于一个分销商和技术提供商的角色,于是它便开启了激进的扩张进程:它先后收购了买手店品牌Browns、拥有Off-White、Ambush、Palm Angels等潮流品牌许可的品牌孵化器New Guards Group、球鞋转售平台Stadium Goods以及高端美妆集合平台Violet Grey。

但可惜的是,这些收购项目并未按照Farfetch的设想实现增长——“静奢”风和运动休闲风格等风潮的兴起使得潮流品牌的热度迅速下降,Off-White在中国市场的接连关店以及业绩的持续下滑已经严重拖累New Guards Group的业绩;今年8月份,Farfetch宣布关停去年四月才上线的美妆业务,主要原因在于高端美妆产品仍旧依赖于实体的线下消费场景,因此为了及时止损,Farfetch只能选择关停业务,Violet Grey则面临被出售的可能,同样未见增长的Browns业务现在也将被出售。

如此一来,这些失败的投资项目也就让Farfetch的债务情况进一步恶化,并逐渐让它偏离了原有的核心业务,原本引以为傲的“轻资产”模式也变成了拥有自有品牌和实体店的“重资产”模式。

不过如今看来,Farfetch的扩张也有其一定程度的必要性。

因为奢侈品牌们在疫情之后就开始大量收回经销权,传统的分销模式逐渐变成了以全渠道直营为主,线上零售渠道也不例外,因为这样品牌能够保证在产品定价和选货上面的主导权,从而保证品牌形象的一致性,于是大品牌的撤退使得Farfetch为了保持自身的竞争力只能被迫往外扩张,甚至开始与竞争对手们打起折扣战,并为入驻商家和买手店开出了更优惠的佣金抽成比例,但这还不够,Farfetch还得“砸钱”做营销,向消费者持续地讲故事,比如它在中国市场就任命了白敬亭为其亚太区代言人。

这样一套操作下来,营销和获客成本的增加,所导致的结果只能是让Farfetch两头承压,从而进一步压缩Farfetch的利润。

事实上,这一困境并非只有Farfetch在独自承担,放眼整个奢侈品电商行业,Farfetch只是一个较为突出的案例,从今年进行首次裁员并曾获得红杉中国资本投资的加拿大时尚电商Ssense、传言将被零售巨头Frasers Group收购的英国时尚电商Matchesfashion、到净亏损在2024财年第一财季扩大到1100万欧元的德国奢侈品电商平台Mytheresa,再到拖累历峰集团的YNAP以及在国内频频被曝出负面丑闻的寺库等等,奢侈品电商们似乎正遭遇着集体危机。

正如上面所言,品牌们对批发零售渠道的收紧以及将产品定价权、所有权和供给决定权掌握在自己手中,已是行业共识,并且在疫情过去之后,品牌们也重新加大了对线下渠道的投资,开店、升级门店或是开设仅接待VIP客户的小型店铺变得更加普遍,这都反映出品牌依旧需要为消费者营造独特的和奢侈的线下消费体验,这种奢侈体验是奢侈品吸引消费者的关键所在,加上奢侈品牌需要保持品牌形象的一致性,使得它们即便需要进行数字化转型,也更倾向于建设自己的直营线上销售渠道。

因此从这点来看,第三方奢侈品电商平台的做大做强似乎就是个伪命题,毕竟奢侈品牌在供给关系中拥有绝对的主导权,而失去了大牌的背书,电商平台就失去了吸引力,没了吸引力又需要靠大量营销来制造新鲜感,在线上销售仍只占全球奢侈品消费一小部分的背景下,奢侈品电商就只能是一个需要看品牌脸色的批发分销商角色。

从策略失误到与奢侈品牌自身发展布局之间的矛盾,再到最后全球奢侈品消费市场的放缓,Farfetch如今走到这步田地并不令人感到意外,而这所反映出的事实就是第三方奢侈品电商平台的日子将会变得更加难过。

提升消费者的消费体验、坚持轻资产运营、控制无序的扩张、重新审视自己与品牌之间的关系,或许才是奢侈品电商平台们的出路。

在暂时自救成功却已经商誉尽毁的Farfetch以及其所反映的行业危机之外,注资方Coupang也成功地以“接盘勇士”的方式引起了全球观察者的注意。

有“韩国亚马逊”之称的Coupang于2010年创立于韩国首尔,因其创始人当时正在哈佛学习高级商业管理课程,所以其初期的投资来源和后期的业务覆盖中都有很大比例的“美国成分”——其主要投资者包括BlackRock和Fidelity,上市(2021年3月)地也在美国的纽交所。当然,这样一家新兴科技公司的投资者阵容里也必然不会少了“最有远景”的孙正义,2015年和2018年,SoftBank分别向Coupang投入了10亿和20亿美元投资。

根据维基百科上显示的资料,目前Coupang的股权结构为SoftBank占股三分之一、Greenoaks Capital持有16.6%、Maverick Holdings持有6.4%、Rose Park Advisors持有5.1%、BlackRock持有2.1%的股份,创始人兼首席执行官Bom Suk Kim拥有约10.2%的股份。

作为一个综合在线零售商,Coupang以其“Rocket Delivery”物流服务著称,该公司宣称可以将500多万种商品在当天或次日送达消费者手中(其中99.6%的订单在24小时内送达)。单从这个数据来看,Coupang已经有堪称“韩国京东”的物流能力,但是,考虑到韩国国家面积、人口分布和市场容量等特点——据Coupang方面宣称70%的韩国公民居住在距离其物流中心不到10分钟的地方,就会发现“Rocket Delivery”也不过尔尔。

新冠大流行期间,Coupang同样受益于线上电商市场的爆发,在业务增速的同时实现了一系列公司扩张,其中重要一步为在2020年7月时收购新加坡流媒体服务HOOQ,在此基础上建立了流媒体服务Coupang Play。随后的2021年6月和7月,Coupang陆续开始在日本和中国台湾落地运营。

根据Coupang上市后所发布的首份财报显示,其2021年年收入为184亿美元,2022年,Coupang营业额为微超200亿美元,毛利润47亿美元,净亏损9000万美元。

但是这样一家没有奢侈品销售方面经验的企业能否让Farfetch重生,外界也充满了质疑。

至于第一时间就与Farfetch进行决裂的历峰集团,对亏损已久的YNAP业务进行剥离则再度被搁置下来。这一连串事件之后,糟心的不只有José Neves,也许还包括历峰集团创始人兼董事长Johann Rupert,以及多位已经有唇亡齿寒之感的奢侈品电商掌舵人……