过去近三年的时间中,行业中的利益相关者们带着或期待、或自嘲、或叹息的语气反复追问的“中国美妆市场会好吗?”,终于在这个春天得到了有些确定的答案。

2026年第一季度,国内主流美妆电商GMV达到1323亿元,同比增长6.83%。国家统计局发布的社会消费品零售数据则显示,1—3月化妆品类消费零售总额为1220亿元,同比增长5.9%,跑赢整体消费大盘。

但数字增长并不意味着雨露均沾。经历过本土美妆品牌突飞猛进、国际高奢品牌吸引力回归、淘汰过太多“弱者”的中国美妆市场,在国际品牌们公认的“最有学习能力的消费者+最精细全渠道运营+强悍供应链”的加持下,已经不再是过去那个靠盲目扩张和叙事修辞就能躺赢的旧世界。

从销售额总量来看,中国美妆市场好起来了。从细分品类来看,中国美妆市场又发生变化了,且速度比多数人预期的更快。

拆解第一季度国内主流美妆电商GMV数据表现,就能够发现品类发展并不均衡:护肤、美体与精油类GMV为778.69亿元,同比增长不足1%;彩妆、香水及美妆工具类GMV达341.13亿元,同比增长18.5%;美发护发及假发类GMV为161.42亿元,同比增长17.29%。

护肤品类的整体放缓,在公司财务层面同样得到了印证。珀莱雅集团最新发布的财报显示,2025年其护肤业务收入同比下降9.28%,而彩妆同比增长14.86%,洗护业务更是大幅增长117.85%。

作为本土美妆的头部企业,珀莱雅集团的业绩结构变化,一定程度上折射出整个市场的情绪与趋势——护肤增长承压的同时,彩妆与个护正在接棒。这或许不是某一品牌的策略失误,也不仅是因为集团对“第二增长曲线”的培育终于得到了回馈,而是消费结构正在发生系统性迁移的信号。

从一定程度上,是“护肤”概念的底层逻辑变化导致了这一领域消费的缩减。功效护肤的火热、轻医美的迅速普及、术后修护产品的增加……这些都在说明消费者们已经不满足于“每日打卡”式护肤,TA们的投入也在向更高效的方式进行转移。

面对基础概念上的革新,各大集团并没有坐以待毙,也为“护肤”增加了新的路径。比如,不断强化“皮肤科学”与“医研”的逻辑,拿出更多“医美级”护肤产品,以及不断扩展肌肤护理服务的边界,甚至提供更多轻医美服务。

如果护肤领域的消费正趋向理性、高效,那么彩妆与个护类的增长,则从一定层面上代表着市场相较从前更加活跃,情绪消费的趋势在美妆领域进一步加深影响。

不少品牌都瞄准了这一点:珀莱雅集团旗下的护发品牌Off&Relax带来四季限定;百雀羚选择从“功效型唇部产品”入局彩妆;娇兰推出家居香氛及护理产品;巴黎卡诗发布护发晚安蜜,将护发嵌入夜间仪式感……

这些产品的共同点,并不在于“更有效”,而在于“更有感觉”——在解决基础功能之外,提供了可以被感知、被记住、也更容易被分享的体验。

但在香水领域,这个情绪消费的代表品类,中国消费者对品牌叙事的信任门槛正在肉眼可见的抬高。

以Le Labo为例,这个小众香氛品牌在被雅诗兰黛集团收购后门店越开越多,价格也越来越高。其最近推出的北京城市限定“樟木25”,50毫升售价2830元,比上海限定“末药55”贵了150元,比自家经典“檀香33”贵了1000多元。

即便品牌能用配方原料的稀缺性来解释定价——这也是曾经品牌拥趸们用于劝说自己的话术,但中国消费者已经通过彭博社报道而熟知“大多数商业香水原料成本只占售价的2%到5%”,TA们已经开始用自己掌握的知识来反击品牌对自己的“背刺”。

因此,品牌想要卖出高价,光靠“限量”“稀有原料”或一套动人的故事,已经远远不够。中国消费者对品牌叙事的信任门槛,正在肉眼可见地抬高。小众品牌与大集团之间的张力,也在中国消费者日益成熟的审慎目光下被放大。当叙事无法再为定价提供充分背书,品牌就必须直面一个更本质的问题——消费者愿意为“感受”买单,但前提是,这种感受不能只是一场精心包装的溢价游戏。

对于黯然离场和勉力支撑的品牌们而言,中国线下美妆零售也许机会不再,但事实是:机会其实从未消失,只是换了一种形态。

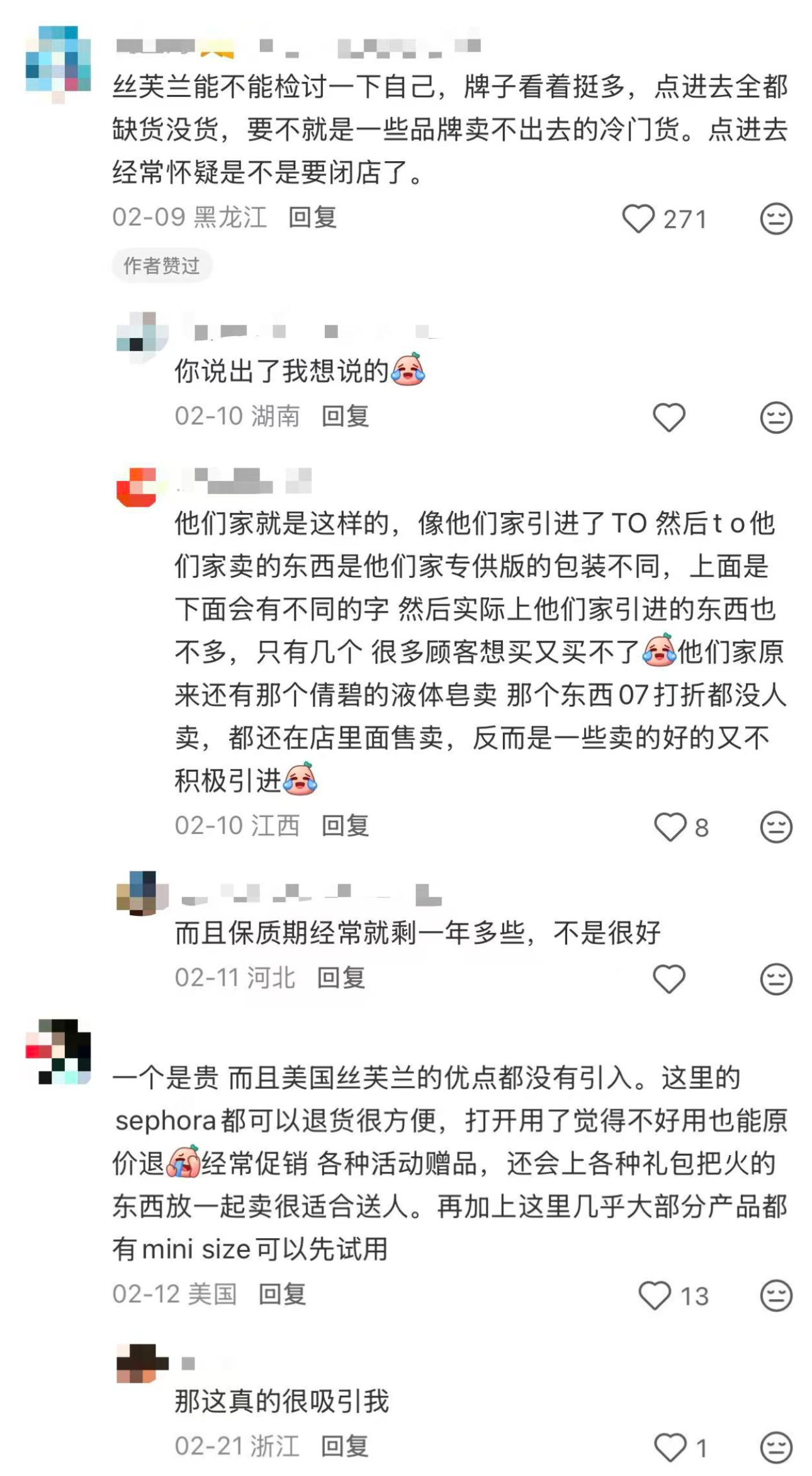

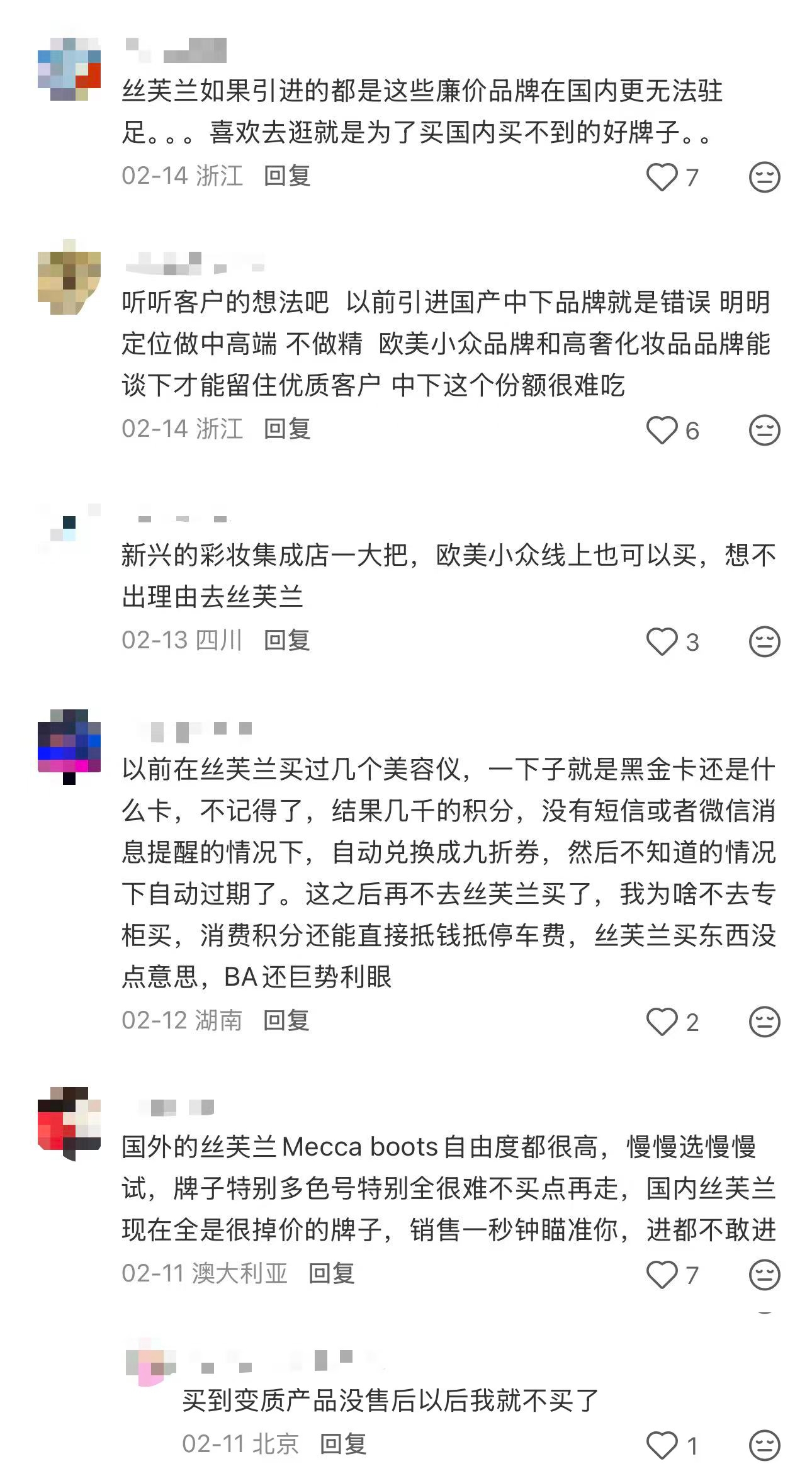

丝芙兰中国增长承压、Sasa持续收缩、屈臣氏面临盈利压力……这些现象一度被解读为线下美妆零售遭遇寒冬。但拆开来看,零售商们遭遇的挫折,可能只是它们低估了中国消费者在美妆零售方面的需求与审美。

以丝芙兰中国为例,上海家化此前发布的财报显示,丝芙兰中国2025年收入约65.36亿元,同比下降8.5%,净亏损约4.99亿元。丝芙兰母公司LVMH 2025年报则显示,丝芙兰在拉丁美洲、中东和英国都实现了市场份额扩张,唯有中国市场业绩拖后腿。

尽管LVMH将中国市场的阶段性承压归结为区域结构调整与消费环境变化下的短期扰动,但事实上,中国消费者对于丝芙兰的热情退烧并非来自外界,而是来源于品牌近年来在选品、销售、营销等等方面新措施给TA们带来的“不舒适感”。

社交媒体上,关于丝芙兰“选品越来越没新意”“BA推销太硬”“折扣活动毫无诚意”的吐槽比比皆是。在同一时间,帮助很多中国消费者喜欢上“丝芙兰”这个品牌的美国、澳洲,以及世界上其他国家的丝芙兰却在灵活选品、新锐品牌孵化、会员体验上不断迭代——这种差异化体验,带来了过于鲜明的反差。

更关键的是,丝芙兰一直标榜的“品牌孵化”能力,在中国市场的落地也经不起推敲。它声称将全球统一的“Curation(严选)”策略深度落地中国,引入毛戈平·光韵、三资堂、酵色、闻献、可复美等23个中国品牌,覆盖美妆、护肤、香氛等多条赛道。但事实是,这些品牌大多早已是成熟甚至成功的品牌,丝芙兰恰恰是它们现有渠道中最弱的一环。以毛戈平为例,其最主要的销售渠道从来不是丝芙兰,而是它自有的线上与线下渠道:毛戈平2025财年收入为50.50亿元,其中向一家跨国美妆零售商(丝芙兰)销售总额仅为1.45亿元。所谓“孵化、助力”,更像是品牌给渠道的“面子”,而非渠道给品牌的“里子”。

另一方面,作为想要在中国市场发展的品牌来说,无论定位如何,品牌们还是要对自己的消费者们的认知抱有一定的“敬畏之心”。

今年三八妇女节营销中,能够明显感知到高端美妆品牌们开始将传播的重点从关心外在,转移到了女性精神层面。这些变化,代表着它们对当代中国消费者群体在思想上的进化已经有所了解。

但丝芙兰在近期发布的广告内容,却与品牌一直标榜的多元、包容、平等的价值观,背道而驰。这则广告内容触动到了消费者们,也引发了讨论与思考,但是在负面层面。

丝芙兰广告引发的讨论

在丝芙兰中国表现持续低迷的同时,自去年开始“卷土重来”的本土美妆零售品牌Harmay話梅则用丰富的选品,持续提高着自己作为美妆零售商的魅力。

話梅本身便拥有强大选品能力,在早前的采访中曾透露“每年有一百多个品牌进来,大约七十个品牌出去,淘汰速度之快,是为了让消费者始终保持新鲜感”。去年7月开始,話梅开始在公众号上隔月分享环球小众好物。今年4月,“話梅环球旅行记”正式发起,話梅带来了团队跨越14个国家与地区,精选的100多个小众品牌。这种对“选品即内容、更新即体验”的坚持,让话梅在线下零售普遍承压的背景下,依然保持着独特的吸引力。

而与此同时,德国零售商Müller在今年春天确定进入中国市场,即将在上海开幕中国首店;韩国美妆零售代表Olive Young也在反复评估回归中国市场的可能性。这些都说明中国线下美妆零售市场依然有利可图,依旧是一块“香饽饽”。

这些新玩家的入场,本身就足以说明中国市场机会巨大:在部分传统国际零售商承压调整的同时,仍有不同模式的玩家在重新评估中国市场的价值。但下一场美妆零售竞争,比拼的是综合能力——既要有商品,也要有内容;既要专业,也要有体验;既要满足功能需求,也要承接情绪与表达。那些只有名气却不做实事、跟不上变化的渠道,自然会被淘汰;而那些愿意放下身段、真正理解中国消费者的玩家,也只是刚刚拿到入场券。

在零售商们进行概念革新的同时,品牌端的线下策略也开始了“毛细血管化”的布局。比如,上海家化在2025财报中披露:他们正通过新增11万家分销网点,以及深度布局闪电仓、零食折扣店等即时零售场景,“去到一切有消费者的地方”。这代表了一种务实的转向:不再被动等待客流,而是主动嵌入消费场景。

当消费聚光灯再次转向、零售端迎来新物种,资本端的动作也呈现出清晰的指向。第一季度以来,本土美妆领域的资本叙事围绕三条主线展开:IPO扎堆、反向收购升温、出海加速。

过去几个月,本土美妆企业的上市节奏明显加快。与以往集中登陆A股不同,这一轮IPO的热点清晰地指向了港股。HBN母公司护家科技已向港交所主板递交上市申请;半亩花田母公司正在冲刺“港股国货个护第一股”;口腔护理品牌参半母公司也在推进赴港进程。与此同时,珀莱雅集团、若羽臣等已上市企业,也在酝酿港股二次上市。

这一轮IPO加速,本质上不只是融资窗口的短期打开,而是企业对增长空间的重新判断。无论是向上游延伸研发能力,还是通过并购补齐品牌矩阵,都意味着更高强度的资金投入。港股的国际资本通道和更灵活的再融资机制,成为它们更现实的选择。

而在本土时尚大集团频频斩获国际品牌之后,本土美妆大集团们也终于凭借着强悍的渠道能力、运营能力,以及“钞能力”获得了经典品牌们的青眼。

近期,若羽臣借由收购美国高端护肤品牌Erno Laszlo奥伦纳素,启动了从代运营走向品牌管理的关键一步。而在反向收购的“行家”水羊股份、橘宜集团、Ushopal集团之外,珀莱雅集团、上美股份,以及毛戈平,都多次在财报中强调过希望通过收购国际品牌,补全品类或扩大国际影响力的意向。

ReVive、ARgENTUM欧臻廷、Erno Laszlo奥伦纳素……从这些被中国美妆大集团们收入囊中的品牌们的定位与市场影响力来看,这一波新成长起来的本土大集团们明显更看重品牌的历史资产、技术壁垒和高端认知。但这些“皇冠上的珍珠们”对收购方而言,不仅是一笔财务投资,更是一次品牌管理能力的升级测试,它们未来的走向,影响着集团的财务报表,也影响着集团在优质品牌群体中的口碑。

在讨论多时后,“出海”成果也终于被写入了本土美妆大集团的财报中。

2025年财报中,毛戈平首次明确披露海外业务进展。数据显示,其境内产品销售额从37.31亿元增长至48.98亿元,而境外销售额则从185.5万元增长至495.5万元。尽管海外体量仍然较小,但“单独披露”本身,已经意味着海外市场开始被纳入其核心增长叙事之中。今年年初,毛戈平还与路威凯腾达成战略合作,借力国际奢侈品巨头的全球资源加速出海。

这一变化并非孤立发生。过去几年,包括橘宜集团、上美股份、珀莱雅集团在内的多家本土美妆企业,都在不同程度推进出海布局。上个月,逸仙电商完成1.2亿美元融资,也被市场解读为为其国际业务扩张储备弹药。

与此同时,让李佳琦暂别直播工作的《巴黎合伙人》第二季也正在拍摄中。尽管并不是企业行为,但是这档节目能够诞生,并且得到诸多大集团的支持,就从一定层面说明了本土美妆企业的实力和出海诉求。

从IPO到反向收购,再到出海,这三条线索看似不同,但都指向一个方向:本土美妆企业正在用各种方式寻找新的增长点。无论是上市拿钱、收购品牌,还是出海闯市场,本质都是在为下一个阶段的竞争做准备。

从消费端到产品端,从资本到渠道,变化正在同一时间发生。整体来看,中国美妆市场的增长逻辑,正在从"把产品卖给更多人",转向"把正确的产品卖给正确的人"。后者的市场规模未必更小,但对品牌的要求,已经高出一个量级。